ЁЁЁЁВщПД

RПЃК2012ў(huЈЌ)г(jЈЌ)ТЗQЁЖжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗфПМжИЇ(dЈЃo)

RП

ЁЁЁЁфПМжИЇ(dЈЃo)Цп�����ЁЂщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYКЫЫуЗНЗЈЕФоD(zhuЈЃn)Q

ЁЁЁЁDЪОЃКВЛПМ]ЬиЪтвђЫи��ЃЌГжЙЩБШР§дк20%вдЯТЁЂЙЋдЪr(jiЈЄ)жЕВЛФмПЩППг(jЈЌ)СПЕФЙЩр(quЈЂn)ЭЖйYЛђГжЙЩБШР§дк50%вдЩЯЕФЙЩр(quЈЂn)ЭЖйY�����ЃЌвЛАуВЩгУГЩБОЗЈКЫЫу;ГжЙЩБШР§щ20%жС50%ЕФЙЩр(quЈЂn)ЭЖйY����ЃЌвЛАуВЩгУр(quЈЂn)вцЗЈКЫЫуЁЃ

ЁЁЁЁЁЄГЩБОЗЈоD(zhuЈЃn)щр(quЈЂn)вцЗЈ�ЃЌЗжщЩЗNЧщrЃЌвЛЗNЪЧдійYЇ(dЈЃo)жТГЩБОЗЈоD(zhuЈЃn)р(quЈЂn)вцЗЈ�ЃЌШчDжаМ§ю^ЂйЫљЪОЃЌСэвЛЗNЪЧpйYЇ(dЈЃo)жТГЩБОЗЈоD(zhuЈЃn)р(quЈЂn)вцЗЈ�����ЃЌШчDжаМ§ю^ЂкЫљЪО;

ЁЁЁЁЁЄр(quЈЂn)вцЗЈоD(zhuЈЃn)щГЩБОЗЈ���ЃЌвВЗжщЩЗNЧщr��ЃЌвЛЗNЪЧдійYЇ(dЈЃo)жТр(quЈЂn)вцЗЈоD(zhuЈЃn)ГЩБОЗЈ��ЃЌШчDжаМ§ю^ЂлЫљЪО���ЃЌвЛЗNЪЧpйYЇ(dЈЃo)жТр(quЈЂn)вцЗЈоD(zhuЈЃn)щГЩБОЗЈ�ЃЌШчDжаМ§ю^ЂмЫљЪО����ЁЃ

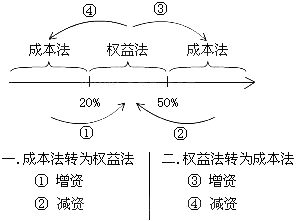

ЁЁЁЁ(вЛ)ГЩБОЗЈоD(zhuЈЃn)щр(quЈЂn)вцЗЈ

ЁЁЁЁщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФКЫЫугЩГЩБОЗЈоD(zhuЈЃn)щр(quЈЂn)вцЗЈr(shЈЊ)ЃЌЊ(yЈЉng)вдГЩБОЗЈЯТщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕзїщАДеер(quЈЂn)вцЗЈКЫЫуЕФГѕЪМЭЖйYГЩБО����ЃЌВЂдкДЫЛљЕA(chЈГ)ЩЯБШн^дГѕЪМЭЖйYГЩБОХcЊ(yЈЉng)ЯэгаБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЕФЗню~ЃЌД_ЖЈЪЧЗёашвЊІ(duЈЌ)щL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYй~Уцr(jiЈЄ)жЕпM(jЈЌn)аае{(diЈЄo)ећ����ЁЃ

ЁЁЁЁ1.дійYЃКПЕФЫМТЗЪЧ"зЗЫн"е{(diЈЄo)ећ��ЁЃМДІ(duЈЌ)дГжгаЕФщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYАДр(quЈЂn)вцЗЈпM(jЈЌn)аае{(diЈЄo)ећ�����ЁЃ

ЁЁЁЁ(1)дГжгаЕФщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФЬРэ

ЁЁЁЁЁЄГѕЪМЭЖйYГЩБОЕФе{(diЈЄo)ећ(дГжгащL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцгрю~ХcАДеедГжЙЩБШР§г(jЈЌ)ЫуД_ЖЈЊ(yЈЉng)ЯэгадШЁЕУЭЖйYr(shЈЊ)БЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЕФЗню~жЎщgЕФВюю~)ЃК

ЁЁЁ�ЁЂййгкЭЈп^(guЈА)ЭЖйYзїr(jiЈЄ)ѓwЌF(xiЈЄn)ЕФЩЬзu(yЈД)ВПЗжЃЌВЛе{(diЈЄo)ећщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕ;

ЁЁЁ����ЁЂкйгкдШЁЕУЭЖйYr(shЈЊ)вђЭЖйYГЩБОаЁгкЊ(yЈЉng)ЯэгаБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЗню~жЎщgЕФВюю~ЃЌвЛЗНУцЊ(yЈЉng)е{(diЈЄo)ећщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕ����ЃЌЭЌr(shЈЊ)е{(diЈЄo)ећСєДцЪевц��ЁЃ

ЁЁЁЁЁЄЩДЮЭЖйYЦкщgЕФе{(diЈЄo)ећ(І(duЈЌ)гкдШЁЕУЭЖйYКѓжСдйДЮЭЖйYЕФНЛвзШежЎщgБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЕФзг(dЈАng)ЯрІ(duЈЌ)гкдГжЙЩБШР§ЕФВПЗж)ЃК

ЁЁЁ�����ЁЂййгкдкДЫЦкщgБЛЭЖйYЮЮЛ(shЈЊ)ЌF(xiЈЄn)єpвцжаЊ(yЈЉng)ЯэгаЗню~ЕФ�����ЃЌЊ(yЈЉng)е{(diЈЄo)ећщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕ���ЃЌЭЌr(shЈЊ)е{(diЈЄo)ећСєДцЪевцЁЃ

ЁЁЁ����ЁЂкйгкЦфЫћдвђ?qЈБ)ЇжТЕФБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕзг(dЈАng)жаЊ(yЈЉng)ЯэгаЕФЗню~ЃЌдке{(diЈЄo)ећщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYй~Уцr(jiЈЄ)жЕЕФЭЌr(shЈЊ)�ЃЌЊ(yЈЉng)Ў(dЈЁng)г(jЈЌ)ШыйYБОЙЋЗe--ЦфЫћйYБОЙЋЗeЁЃ

ЁЁЁЁ(2)аТдіщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФЬРэ

ЁЁЁЁІ(duЈЌ)гкаТШЁЕУЕФЙЩр(quЈЂn)ВПЗж����ЃЌЊ(yЈЉng)БШн^аТдіЭЖйYЕФГЩБОХcШЁЕУдВПЗжЭЖйYr(shЈЊ)Њ(yЈЉng)ЯэгаБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЕФЗню~ЃЌЦфжаЭЖйYГЩБОДѓгкЭЖйYr(shЈЊ)Њ(yЈЉng)ЯэгаБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЕФЗню~�ЃЌВЛе{(diЈЄo)ећщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕ;ЭЖйYГЩБОаЁгкЭЖйYr(shЈЊ)Њ(yЈЉng)ЯэгаБЛЭЖйYЮЮЛПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕЗню~ЕФ����ЃЌЊ(yЈЉng)е{(diЈЄo)ећдіМгщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФГЩБО�����ЃЌЭЌr(shЈЊ)г(jЈЌ)ШыШЁЕУЎ(dЈЁng)ЦкЕФ I(yЈЊng)I(yЈЈ)ЭтЪеШы����ЁЃ

ЁЁЁЁ2.pйYЃКМДвђЬжУЭЖйYЕШЇ(dЈЃo)жТІ(duЈЌ)БЛЭЖйYЮЮЛЕФгАэФмСІгЩПижЦоD(zhuЈЃn)щОпгажиДѓгАэЛђ?qЈБ)ЪЉЙВЭЌПижЦЕФЁЃЫМТЗЪЧШчЙћЩДЮЭЖйYЦкщg�����ЃЌHHЪЧБЛЭЖйYЗНєРћ(rЈДn)ЕФзг(dЈАng)����ЃЌ]гав§Ц№ЦфЫћйYБОЙЋЗeзг(dЈАng)ЕФЪТэ(xiЈЄng)��ЃЌдкБЛЭЖйYЗНПЩБцеJ(rЈЈn)єйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕзг(dЈАng)r(shЈЊ)�����ЃЌжЛашвЊзЗЫнєРћ(rЈДn)ЕФзг(dЈАng)ВПЗж�ЃЌЦфЫћйYБОЙЋЗeВЛашвЊзЗЫне{(diЈЄo)ећ�ЁЃ

ЁЁЁЁ(Жў)р(quЈЂn)вцЗЈоD(zhuЈЃn)щГЩБОЗЈ

ЁЁЁЁ1.дійYЃКвђзЗМгЭЖйYЕШЇ(dЈЃo)жТдГжгаЕФІ(duЈЌ)Т(liЈЂn) I(yЈЊng)ЦѓI(yЈЈ)ЛђКЯ I(yЈЊng)ЦѓI(yЈЈ)ЕФЭЖйYоD(zhuЈЃn)з?yЈu)щ?duЈЌ)згЙЋЫОЕФЭЖйYЕФ--Њ(yЈЉng)Ђр(quЈЂn)вцЗЈИФщГЩБОЗЈ�ЃЌйгкЖрДЮНЛвзп_(dЈЂ)ЕНЦѓI(yЈЈ)КЯВЂЕФЧщrжЎвЛЁЃ

ЁЁЁЁВЛашІ(duЈЌ)р(quЈЂn)вцЗЈЯТщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцгрю~пM(jЈЌn)аае{(diЈЄo)ећ����ЃЌЊ(yЈЉng)Ў(dЈЁng)вдй(gЈАu)йIШежЎЧАЫљГжБЛй(gЈАu)йIЗНЕФЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕХcй(gЈАu)йIШеаТдіЭЖйYГЩБОжЎКЭЃЌзїщдэ(xiЈЄng)ЭЖйYЕФГѕЪМЭЖйYГЩБО;й(gЈАu)йIШежЎЧАГжгаЕФБЛй(gЈАu)йIЗНЕФЙЩр(quЈЂn)ЩцМАЦфЫћОCКЯЪевцЕФ��ЃЌЊ(yЈЉng)Ў(dЈЁng)дкЬжУдэ(xiЈЄng)ЭЖйYr(shЈЊ)ЂХcЦфЯръP(guЈЁn)ЕФЦфЫћОCКЯЪевц(Р§Шч��ЃЌПЩЙЉГіЪлН№ШкйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕзг(dЈАng)г(jЈЌ)ШыйYБОЙЋЗeЕФВПЗж)оD(zhuЈЃn)ШыЎ(dЈЁng)ЦкЭЖйYЪевц���ЁЃ

ЁЁЁЁ2.pйYЃКвђpЩйЭЖйYЕШдвђ?qЈБ)ЇжТ?duЈЌ)БЛЭЖйYЮЮЛВЛдйОпгаЙВЭЌПижЦЛђжиДѓгАэ�ЃЌВЂЧвдкЛюмSЪаі(chЈЃng)жа]гаѓ(bЈЄo)r(jiЈЄ)����ЁЂЙЋдЪr(jiЈЄ)жЕВЛФмПЩППг(jЈЌ)СПЕФ--Њ(yЈЉng)Ђр(quЈЂn)вцЗЈИФщГЩБОЗЈЁЃ

ЁЁЁЁ(1)оD(zhuЈЃn)Qr(shЈЊ)--Њ(yЈЉng)вдр(quЈЂn)вцЗЈЯТщL(zhЈЃng)ЦкЙЩр(quЈЂn)ЭЖйYЕФй~Уцr(jiЈЄ)жЕзїщАДееГЩБОЗЈКЫЫуЕФГѕЪМЭЖйYГЩБО���ЁЃзЂвтУїМ(xЈЌ)й~ЕФНY(jiЈІ)оD(zhuЈЃn)�����ЁЃ

ЁЁЁЁ(2)вдКѓЦкщg���ЃЌАДГЩБОЗЈЬРэ��ЁЃ

ЁЁЁЁаЁНY(jiЈІ)ЃК

ЁЁЁЁГЩБОЗЈоD(zhuЈЃn)р(quЈЂn)вцЗЈ�����ЃЌОљашвЊЁАзЗЫнЁБе{(diЈЄo)ећ;

ЁЁЁЁр(quЈЂn)вцЗЈоD(zhuЈЃn)ГЩБОЗЈ����ЃЌОљВЛашвЊЁАзЗЫнЁБе{(diЈЄo)ећ�����ЁЃ

ЁЁЁЁЯръP(guЈЁn)ЭЦЫ]ЃК

ЁЁЁЁ2012ў(huЈЌ)г(jЈЌ)ТЗQЁЖжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗОЋОС(xЈЊ)ю}20Ьз

ЁЁЁЁ2012ў(huЈЌ)г(jЈЌ)ТЗQЁЖжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗЛљЕA(chЈГ)жvСx

RП

ЁЁЁЁ2012Фъў(huЈЌ)г(jЈЌ)ТЗQЁЖжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗПМЧщЗжЮі

ЁЁЁЁ2012ў(huЈЌ)г(jЈЌ)ТЗQПМдЁЖжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗПЦФПД№вЩ