ΓΓΓΓ≤ιΩ¥ÖRΩ²ΘΚ2012ïΰ”΄¬öΖQΓΕ÷–Φâïΰ”΄¨ç³’(w®¥)ΓΖ²δΩΦ÷Η¨ß(d®Θo)ÖRΩ²

ΓΓΓΓ²δΩΦ÷Η¨ß(d®Θo)Ψ≈�����ΓΔΙΧΕ®ΌY°a(ch®Θn)ΫK÷Ι¥_’JΒΡ½lΦΰΦΑΙΧΕ®ΌY°a(ch®Θn)Χé÷ΟΒΡïΰ”΄Χéάμ

ΓΓΓΓ“Μ�ΓΔΙΧΕ®ΌY°a(ch®Θn)ΫK÷Ι¥_’JΒΡ½lΦΰ

ΓΓΓΓΙΧΕ®ΌY°a(ch®Θn)ùMΉψœ¬Ν–½lΦΰ÷°“Μ(≥δΖ÷½lΦΰ)ΒΡΘ§ëΣ(y®©ng)°î(d®Γng)”η“‘ΫK÷Ι¥_’JΘΚ

ΓΓΓΓ1.‘™ΙΧΕ®ΌY°a(ch®Θn)Χé”ΎΧé÷Ο†νëB(t®Λi)��Θ§Αϋά®àσèU�ΓΔöß™pΚΆ≥ω έ;

ΓΓΓΓ2.‘™ΙΧΕ®ΌY°a(ch®Θn)νA(y®¥)ΤΎΆ®Ώ^ Ι”ΟΜρΧé÷Ο≤ΜΡή°a(ch®Θn)…ζΫ¦(j®©ng)ùζάϊ“φΓΘ

ΓΓΓΓΨCΚœ…œ ωÉ…²Ä½lΦΰ�����Θ§Ω²ΒΡ¹μΩ¥ΨΆ «ΙΧΕ®ΌY°a(ch®Θn)≤ΜΡή‘ΌûιΤσ‰I(y®®)éß¹μΈ¥¹μΫ¦(j®©ng)ùζάϊ“φ�����ΓΘ

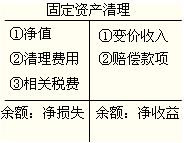

ΓΓΓΓΕΰ����ΓΔΙΧΕ®ΌY°a(ch®Θn)Χé÷ΟΒΡïΰ”΄Χéάμ

ΓΓΓΓ(“Μ)ΙΧΕ®ΌY°a(ch®Θn)≥ω έΓΔàσèUΜρöß™pΒΡïΰ”΄Χéάμ

ΓΓΓΓ≤Μ’™ «≥ω έ��ΓΔàσèUΜρöß™p���Θ§ΕΦ“ΣΆ®Ώ^ΓΑΙΧΕ®ΌY°a(ch®Θn)«εάμΓ±Ό~ëτΚΥΥψ�ΓΘ÷ς“ΣΑϋά®“‘œ¬Έε²ÄÉ»(n®®i)»ίΘ§ΫηΖΫûιΙΧΕ®ΌY°a(ch®Θn)ΒΡÉτ÷Β(«εάμ«ΑΒΡΌ~ΟφÉr÷Β)�ΓΔ«εάμΌM”ΟΚΆœύξP(gu®Γn)ΕêΌMΘ§ΫηΖΫ±μ Ψ«εάμΏ^≥Χ÷–ΗΕ≥ωΒΡ¥ζÉr;ΌJΖΫΒ«”¦É…²ÄÉ»(n®®i)»ί�����Θ§“Μ «öà÷Β ’»κ�Θ§Εΰ «ëΣ(y®©ng) ’ΌrΩν(±ΘκUΙΪΥΨΜρΊü(z®Π)»Έ»Υ)Θ§ΌJΖΫ±μ Ψ«εάμΏ^≥Χ÷–ΒΡ ’“φ����ΓΘΌJΖΫΒΡ ’“φ€p»ΞΫηΖΫΒΡ÷ß≥ωΘ§ΨΆ «Éτ ’“φ(ΜρÉτ™p ß)����Θ§ΉνΫKόD(zhu®Θn)»κ†I‰I(y®®)Άβ ’»κ(Μρ†I‰I(y®®)Άβ÷ß≥ω)��ΓΘ

ΓΓΓΓΓΑΙΧΕ®ΌY°a(ch®Θn)«εάμΓ±”ΟΕΓΉ÷–ΈΌ~ëτ―ί Ψ»γœ¬ΘΚ

ΓΓΓΓΉΔ“βΘΚ…œΟφΒΡΓΑœύξP(gu®Γn)ΕêΌMΓ±≤ΜΑϋά®‘ω÷ΒΕêδNμ½Εê�����ΓΘ

ΓΓΓΓ(Εΰ)ΤδΥϊΖΫ Ϋ€p…ΌΒΡΙΧΕ®ΌY°a(ch®Θn)

ΓΓΓΓ¨ΠΆβΆΕΌY�ΓΔ²υ³’(w®¥)÷ΊΫMΚΆΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™QΒ»Υυ“ΐΤπΒΡΙΧΕ®ΌY°a(ch®Θn)€p…Ό���Θ§ΨΏσwΒΡΧéάμ‘Ύ±Ψ’n≥ΧΚσάm(x®¥)ΒΡœύξP(gu®Γn)’¬Ιù(ji®Π)÷–ΫιΫBΘ§Ω²ΒΡ‘≠άμΏÄ «Ά®Ώ^ΓΑΙΧΕ®ΌY°a(ch®Θn)«εάμΓ±ΩΤΡΩΫY(ji®Π)όD(zhu®Θn)����ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ïΰ”΄¬öΖQΓΕ÷–Φâïΰ”΄¨ç³’(w®¥)ΓΖΨΪΨéΝï(x®Σ)ν}20ΧΉ

ΓΓΓΓ2012ïΰ”΄¬öΖQΓΕ÷–Φâïΰ”΄¨ç³’(w®¥)ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2012Ρξïΰ”΄¬öΖQΓΕ÷–Φâïΰ”΄¨ç³’(w®¥)ΓΖΩΦ«ιΖ÷Έω

ΓΓΓΓ2012ïΰ”΄¬öΖQΩΦ‘΅ΓΕ÷–Φâïΰ”΄¨ç³’(w®¥)ΓΖΩΤΡΩ¥π“…