бббб▓щ┐┤ЕR┐Вг║2012Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖Вф┐╝╓╕Мз(dигo)ЕR┐В

ббббВф┐╝╓╕Мз(dигo)╞▀�бв╣╠╢и┘Yоa(chигn)╒█┼f

бббб╣╠╢и┘Yоa(chигn)╒█┼fбкбк╣╠╢и┘Yоa(chигn)═╢┘Y╧Ґ┘M(fииi)╙├���бв│╔▒╛▐D(zhuигn)╗п╡─▀^│╠

бббб(╥╗)┤_╢и╣╠╢и┘Yоa(chигn)╩╣╙├Й█├№Ск(yийng)┐╝С]╡─╥Ґ╦╪

бббб(1)юA(yи┤)╙Л(jим)╔·оa(chигn)─▄┴ж╗Ґ?qи▒)Н╬яоa(chигn)┴┐;

бббб(2)юA(yи┤)╙Л(jим)╙╨╨╬Уp║─╗ҐЯo╨╬Уp║─;

бббб╝╝╨g(shи┤)▀M(jимn)▓╜╩╟╥¤╞Ё┘Yоa(chигn)Яo╨╬Уp║─╡─╓╪╥к╘н╥Ґгм┘Yоa(chигn)░l(fиб)╔·Ьp╓╡╥▓┐╔─▄╩╟┘Yоa(chигn)Яo╨╬Уp║─╦ї╥¤╞Ё╡─����бг

бббб(3)╖и┬╔╗Ґ╒▀юР╦╞╥О(guий)╢иМж(duим)┘Yоa(chигn)╩╣╙├╡─╧▐╓╞бг

бббб(╢■)╣╠╢и┘Yоa(chигn)╒█┼f╖╢З·

бббб1.┐╒щg╖╢З·г║

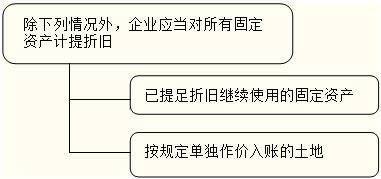

бббб╫в╥тг║▓╗╨ш╙├╡─╣╠╢и┘Yоa(chигn)���бв╥Ґ╨▐└э═г╙├╡─╣╠╢и┘Yоa(chигn)��бв╝╛╣Э(jiиж)╨╘═г╙├╡─╣╠╢и┘Yоa(chигn)╡╚╛їСк(yийng)╙Л(jим)╠с╒█┼f���бг╡лМж(duим)╣╠╢и┘Yоa(chигn)▀M(jимn)╨╨╕─┴╝Хr(shик)гм╣╠╢и┘Yоa(chигn)▐D(zhuигn)╚ы┴╦╘┌╜и╣д│╠��гм╣╩╕─┴╝╞┌щg▓╗╨ш╙Л(jим)╠с╒█┼f�����бг

бббб╥╤▀_(dив)╡╜юA(yи┤)╢и┐╔╩╣╙├аюСB(tидi)╡─╣╠╢и┘Yоa(chигn)�����гмЯo╒У╩╟╖ё╜╗╕╢╩╣╙├�гм╔╨╬┤▐k└э┐в╣дЫQ╦у╡─�гмСк(yийng)оФ(dибng)░┤╒╒╣└╙Л(jим)Гr(jiид)╓╡┤_╒J(rииn)Ющ╣╠╢и┘Yоa(chигn)�����гм▓в╙Л(jим)╠с╒█┼f;┤¤▐k└э┴╦┐в╣дЫQ╦у╩╓└m(xи┤)║ґ��гм╘┘░┤МН(shик)ыH│╔▒╛╒{(diидo)╒√╘нБэ╡─Х║╣└Гr(jiид)╓╡��гм╡л▓╗╨ш╥к╒{(diидo)╒√╘н╥╤╙Л(jим)╠с╡─╒█┼fю~��бг

бббб2.Хr(shик)щg╖╢З·г║╣╠╢и┘Yоa(chигn)Ск(yийng)оФ(dибng)░┤╘┬╙Л(jим)╠с╒█┼f����гмоФ(dибng)╘┬╘І╝╙╡─╣╠╢и┘Yоa(chигn)����гмоФ(dибng)╘┬▓╗╙Л(jим)╠с╒█┼fгмП─╧┬╘┬╞Ё╙Л(jим)╠с╒█┼f;оФ(dибng)╘┬Ьp╔┘╡─╣╠╢и┘Yоa(chигn)�гмоФ(dибng)╘┬╚╘╙Л(jим)╠с╒█┼fгмП─╧┬╘┬╞Ё▓╗╙Л(jим)╠с╒█┼f���бг(╝┤░┤╘┬│є╘┌┘~╡─╣╠╢и┘Yоa(chигn)╙Л(jим)╠с╒█┼f��бг)

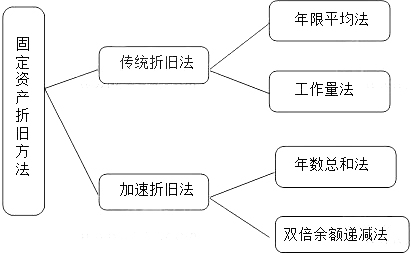

бббб(╚¤)╣╠╢и┘Yоa(chигn)╒█┼f╖╜╖и

бббб╣╠╢и┘Yоa(chигn)╡─╒█┼f╖╜╖и╥╗╜Ы(jийng)┤_╢и�����гм▓╗╡├ыS╥т╫Г╕№���бг

бббб1.─ъ╧▐╞╜╛ї╖и(╓▒╛А╖и)

бббб─ъ╒█┼fю~=(╘нГr(jiид)-юA(yи┤)╙Л(jим)ГЄЪИ╓╡)б┬юA(yи┤)╙Л(jим)╩╣╙├─ъ╧▐=╘нГr(jiид)б┴─ъ╒█┼f┬╩

бббб─ъ╒█┼f┬╩=(1-юA(yи┤)╙Л(jим)ГЄЪИ╓╡/╘нГr(jiид))б┬юA(yи┤)╙Л(jим)╩╣╙├─ъ╧▐

бббб2.╣д╫і┴┐╖и

ббббЖ╬╬╗╣д╫і┴┐╒█┼fю~=(╣╠╢и┘Yоa(chигn)╘нГr(jiид)╥╗юA(yи┤)╙Л(jим)ГЄЪИ╓╡)б┬┐В╣д╫і┴┐

бббб├┐╞┌╒█┼fю~=Ж╬╬╗╣д╫і┴┐╒█┼fю~б┴╣╠╢и┘Yоa(chигn)╘У╞┌МН(shик)ыH╣д╫і┴┐

бббб╣д╫і┴┐╖и╧┬├┐─ъ╡─╒█┼fю~Х■(huим)ыS┘Yоa(chигn)╡─╣д╫і┴┐╢Ї▓╗Фр╫Г╗п���бг╥╗░у┘Yоa(chигn)╘┌▓╗═м─ъ╢╚╣д╫і┴┐▓юДe▌^┤ґ╡─гм▀m╙┌▓╔╙├╣д╫і┴┐╖и╙Л(jим)╠с╒█┼f�гм▒╚╚ч╞√▄З╡╚Ск(yийng)░┤╒╒╣д╫і┴┐╖и╙Л(jим)╠с╒█┼fбг

ббббб╛═╪╒╣б┐(┴╦╜т)╝╙╦┘╒█┼f╡─╜Ы(jийng)Э·(jим)╥т┴xг║╝╝╨g(shи┤)▀M(jимn)▓╜┐ь�бв┤ц╘┌Яo╨╬Уp║─╡─╨╨ШI(yии)гм╞ф╣╠╢и┘Yоa(chигn)║▄┐╔─▄╘┌╞ф╩╣╙├Й█├№╜Y(jiиж)╩Ї╟░╛═╠с╟░╕№╨┬┴╦�гм╦ї╥╘╨ш╥к╘┌╩╣╙├│є╞┌╢р╠с╒█┼fгм▒M┐ь╩╣╣╠╢и┘Yоa(chигn)│╔▒╛╡├╡╜╤a(bи│)ГФ�бг

бббб3.ыp▒╢╙рю~▀fЬp╖и(╠╪№c(diигn)г║╟░╞┌╒█┼f╢ргм║ґ╞┌╒█┼f╔┘)

бббб╘н└эг║╟░╞┌╒█┼fХr(shик)���гм╧╚▓╗┐╝С]ГЄЪИ╓╡����гм░┤ыp▒╢╓▒╛А╒█┼f┬╩╙Л(jим)╠с╒█┼f;╫ю║ґГ╔─ъ╕─│╔╓▒╛А╖и�����бг

бббб╚ч╣√▓╗┐╝С]юA(yи┤)╙Л(jим)ГЄЪИ╓╡гм╓▒╛А╖и(─ъ╧▐╞╜╛ї╖и)╧┬����гм╒█┼f┬╩=1/юA(yи┤)╙Л(jим)╩╣╙├─ъ╧▐гм╦ї╥╘ыp▒╢╙рю~▀fЬp╖и╧┬���гм╟░╞┌╒█┼f┬╩(ыp▒╢╓▒╛А╒█┼f┬╩)=2/юA(yи┤)╙Л(jим)╩╣╙├─ъ╧▐;

бббб╟░╞┌├┐─ъ╡─╒█┼fю~=(╘нГr(jiид)-└█╙Л(jим)╒█┼fю~)б┴╟░╞┌╒█┼f┬╩

бббб╘ч╞┌╒█┼f┬╩▓╗╫Г����гм╒█┼f╗їФ╡(shи┤)╘┌╫Г��бг

бббб╫ю║ґГ╔─ъ╕─│╔╓▒╛А╖и║ґ���гм╥к┐╝С]юA(yи┤)╙Л(jим)ГЄЪИ╓╡��бг

бббб4.─ъФ╡(shи┤)┐В║═╖и

бббб╘н└эг║╒█┼f╗їФ╡(shи┤)=╘нГr(jiид)-ГЄЪИ╓╡;╒█┼f┬╩=╔╨┐╔╩╣╙├─ъ╧▐/╩╣╙├─ъ╧▐╡─Ф╡(shи┤)╫╓╓о║═

бббб╒█┼f╗їФ╡(shи┤)▓╗╫Ггм╒█┼f┬╩╘┌╫Г����бг

бббб(╦─)╣╠╢и┘Yоa(chигn)юA(yи┤)╙Л(jим)╩╣╙├Й█├№╡╚╡─П═(fи┤)║╦

бббб╞ґШI(yии)╓┴╔┘Ск(yийng)оФ(dибng)╙┌├┐─ъ─ъ╢╚╜K┴╦гмМж(duим)╣╠╢и┘Yоa(chигn)╡─╩╣╙├Й█├№�бвюA(yи┤)╙Л(jим)ГЄЪИ╓╡║═╒█┼f╖╜╖и▀M(jимn)╨╨П═(fи┤)║╦бг╩╣╙├Й█├№юA(yи┤)╙Л(jим)Ф╡(shи┤)┼c╘н╧╚╣└╙Л(jим)Ф╡(shи┤)╙╨▓юоР╡─����гмСк(yийng)оФ(dибng)╒{(diидo)╒√╣╠╢и┘Yоa(chигn)╩╣╙├Й█├№��бгюA(yи┤)╙Л(jим)ГЄЪИ╓╡юA(yи┤)╙Л(jим)Ф╡(shи┤)┼c╘н╧╚╣└╙Л(jим)Ф╡(shи┤)╙╨▓юоР╡─��гмСк(yийng)оФ(dибng)╒{(diидo)╒√юA(yи┤)╙Л(jим)ГЄЪИ╓╡�����бг┼c╣╠╢и┘Yоa(chигn)╙╨ъP(guибn)╡─╜Ы(jийng)Э·(jим)└√╥цюA(yи┤)╞┌МН(shик)мF(xiидn)╖╜╩╜╙╨╓╪┤ґ╕─╫Г╡─�гмСк(yийng)оФ(dибng)╕─╫Г╣╠╢и┘Yоa(chигn)╒█┼f╖╜╖и�бг

бббб╫в╥тг║

бббббё╣╠╢и┘Yоa(chигn)╩╣╙├Й█├№бвюA(yи┤)╙Л(jим)ГЄЪИ╓╡║═╒█┼f╖╜╖и╡─╕─╫ГСк(yийng)оФ(dибng)╫іЮщХ■(huим)╙Л(jим)╣└╙Л(jим)╫Г╕№�гм▓╔╙├╬┤Бэ▀m╙├╖игм▓╗╨ш╫╖╦▌╒{(diидo)╒√��бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖╛л╛О┴Х(xик)ю}20╠╫

бббб2012Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2012─ъХ■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖┐╝╟щ╖╓╬І

бббб2012Х■(huим)╙Л(jим)┬Ъ╖Q┐╝╘Зб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖┐╞─┐┤Ё╥╔