�����鿴�R����2012��(hu��)Ӌ(j��)�Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼ָ��(d��o)�R��

�����俼ָ��(d��o)�ġ����н���̶��Y�a(ch��n)

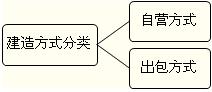

����1.�ԠI(y��ng)��ʽ����̶��Y�a(ch��n)

�����������̣�

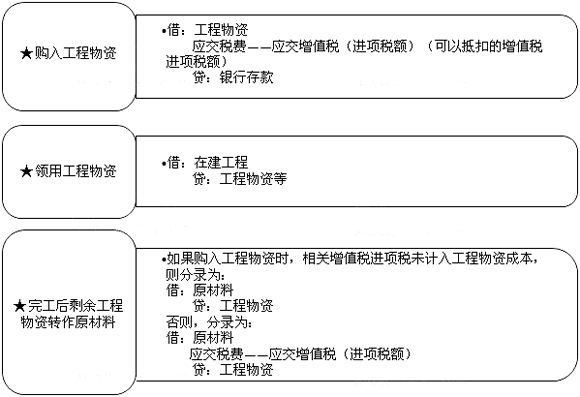

����(1)�������Y���

����ע�⣺

�����P(p��n)ӯ�������P(p��n)̝����(b��o)�U���������p�Ĺ������Y���pȥ���U(xi��n)��˾�����^(gu��)ʧ���r�����ֺ�IJ��~���������(xi��ng)Ŀ��δ�깤�ģ�Ӌ(j��)���_�p���������(xi��ng)Ŀ�ijɱ�;��������(xi��ng)Ŀ�ѽ�(j��ng)�깤�����Ӌ(j��)�뮔(d��ng)�ړp��(һ���I(y��ng)�I(y��)����֧)��

����(2)����ԇ�\(y��n)�������@�õ�����������֧���ĺ���

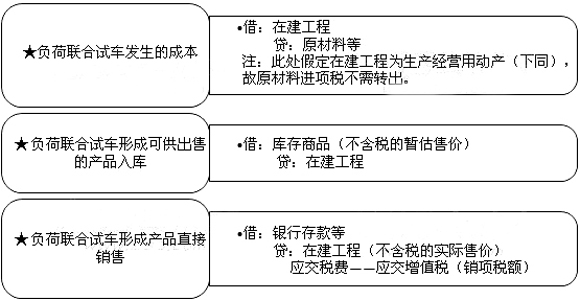

������I(y��)���ڽ��������_(d��)���A(y��)����ʹ�à�B(t��i)ǰ�����M(j��n)��ؓ(f��)��(li��n)��ԇ܇(ch��)���γɵ������܉�?q��)����N(xi��o)�۵Įa(ch��n)Ʒ�����l(f��)���ijɱ���Ӌ(j��)���ڽ����̳ɱ������N(xi��o)�ۻ��D(zhu��n)���(k��)����Ʒ�r(sh��)���������䌍(sh��)�H�N(xi��o)��������A(y��)Ӌ(j��)�ۃr(ji��)�_�p�ڽ����̳ɱ���

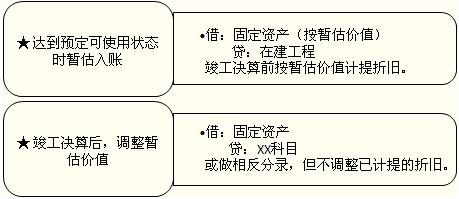

����(3)���_(d��)���A(y��)����ʹ�à�B(t��i)����δ�k�������Y(ji��)��Ĺ̶��Y�a(ch��n)��̎��

����������Ĺ̶��Y�a(ch��n)���_(d��)���A(y��)����ʹ�à�B(t��i)����������δ�k�������Q��ģ���(y��ng)��(d��ng)���_(d��)���A(y��)����ʹ�à�B(t��i)֮�����������(j��)�����A(y��)�㡢��r(ji��)���߹��̌�(sh��)�H�ɱ�����������������r(ji��)ֵ�D(zhu��n)��̶��Y�a(ch��n)���������P(gu��n)Ӌ(j��)��̶��Y�a(ch��n)���f��Ҏ(gu��)��������Ӌ(j��)��̶��Y�a(ch��n)���f�����k�������Q�����m(x��)�����{(di��o)��ԭ��(l��i)�ĕ����r(ji��)ֵ������������Ҫ�{(di��o)��ԭ��Ӌ(j��)������f�~��

��������I(y��)��(w��)����Σ�ИI(y��)��ȡ�İ�ȫ���a(ch��n)�M(f��i)

| �r(sh��)�c(di��n)�� |

��(hu��)Ӌ(j��)̎���� |

| ��ȡ�r(sh��)�� |

�裺���a(ch��n)�ɱ���

�J����(zhu��n)�(xi��ng)��(ch��)�䡪��ȫ���a(ch��n)�M(f��i) �� |

| ʹ�Õr(sh��)�� |

�����M(f��i)����֧���ģ�

�裺��(zhu��n)�(xi��ng)��(ch��)�䡪��ȫ���a(ch��n)�M(f��i)

�J���y��� �� |

�γɹ̶��Y�a(ch��n)����������ڹ̶��Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)һ����Ӌ(j��)�����f���Ժ����g����Ӌ(j��)�����f����

�裺��(zhu��n)�(xi��ng)��(ch��)�䡪��ȫ���a(ch��n)�M(f��i)

�J����Ӌ(j��)���f �� |

����2.������ʽ����̶��Y�a(ch��n)

������?j��n)���ʽ�?/P>

��������֧����?j��n)��?��Ӌ(j��)�l(f��)���Ĵ���֧��/(��������֧��+���b����֧��)��100%

����ij���̑�(y��ng)��?j��n)��Ĵ���֧�?ij���̵Ľ�������֧������������b����֧����Ӌ(j��)��������

����ע�⣺

�����������A(y��)���Ĺ��̿���ͨ�^(gu��)"�A(y��)���~��"��Ŀ��������k���Y(ji��)��r(sh��)��Ӌ(j��)���ڽ����̳ɱ�;

�����ڹ�ͬ��֧����ͨ�^(gu��)"�ڽ�����--����֧��"��Ŀ�w���������깤�r(sh��)�ٷ�?j��n)�������(g��)���(xi��ng)�����������

�������P(gu��n)���]��

����2012��(hu��)Ӌ(j��)�Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������(x��)�}20��

����2012��(hu��)Ӌ(j��)�Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����A(ch��)�v�x�R��

����2012���(hu��)Ӌ(j��)�Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������

����2012��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����Ŀ����