������������P����¶

����(һ)�P���Pϵ���J��

����һ�����ơ���ͬ������һ������һʩ���ش�Ӱ��������Լ��ɷ���ɷ�����ͬ��һ�����ơ���ͬ���ƻ��ش�Ӱ푵�������������P������P���Pϵ�tָ�P�ĸ���֮�g���Pϵ������������������ָ�Й��Q��һ����I(y��)��ؔ�պͽ��I���ߣ����ܓ��ԏ�ԓ��I(y��)�Ľ��I����Ы@ȡ���������

�����P���Pϵ�Ĵ������Կ������������ͬ���ƻ��ش�Ӱ푞�ǰ��l�������������Д��Ƿ�����P���Pϵ�r��������ѭ���|������ʽԭ�t���������һ����I(y��)�ĽǶȳ��l(f��)����c������P���Pϵ�ĸ���������

����1.ԓ��I(y��)��ĸ��˾�����H����ֱ�ӻ��g�ӵؿ���ԓ��I(y��)��������I(y��)�����Ҳ�����܉�ԓ��I(y��)��ʩֱ�ӻ��g�ӿ��ƵIJ��T��������λ������

����(1)ijһ����I(y��)ֱ�ӿ���һ���������I(y��)����������������ĸ��˾����һ�������ɂ��ӹ�˾�����tĸ��˾�c�ӹ�˾֮�g�����P���Pϵ�������

����(2)ijһ����I(y��)ͨ�^һ�����������g��I(y��)�g�ӿ���һ���������I(y��)��������������ĸ��˾ͨ�^���ӹ�˾��������g�ӿ����ӹ�˾���ӹ�˾��������ĸ��˾�c���ӹ�˾���ӹ�˾�����P���Pϵ�����

����(3)һ����I(y��)ֱ�ӵغ�ͨ�^һ�����������g��I(y��)�g�ӵؿ���һ���������I(y��)����������ĸ��˾��ijһ��I(y��)��Ͷ�Y�mȻ�]���_���عɵij̶ȣ����������ӹ�˾Ҳ����ԓ��I(y��)�Ĺɷݻ�������������ĸ��˾�c���ӹ�˾��ԓ��I(y��)��Ͷ�Y֮���_������ԓ��I(y��)һ�����ϱ�Q���Y���Ŀ��ƙ࣬�tĸ��˾ֱ�Ӻ��g�ӵؿ���ԓ��I(y��)���������ĸ��˾�cԓ��I(y��)֮�g�����P���Pϵ���

����2.ԓ��I(y��)���ӹ�˾������ֱ�ӻ��g�ӵر�ԓ��I(y��)���Ƶ�������I(y��)������Ҳ����ֱ�ӻ��g�ӵر�ԓ��I(y��)���ƵIJ��T����λ�����������ɂ��������I(y��)����ͬ��ĸ��˾�������������п����������������ɂ��������I(y��)�������ͬ��ĸ��˾��������ؔ�պͽ��I���߶�����ͬ��ĸ��˾�Q������������Ͷ�Y��I(y��)-֮�g����ͬ����ͬĸ��˾�Ŀ����������ܞ�����������M�еĽ����ܵ�ij�N�����������������cԓ��I(y��)��ͬһĸ��˾���Ƶăɂ��������I(y��)֮�g�����P���Pϵ��������������ԓ��I(y��)�c����ĸ��˾���Ƶ�������I(y��)֮�g�����P���Pϵ��

����3.�cԓ��I(y��)��ͬһ����I(y��)��ͬ���Ƶ�������I(y��)�����������ͬһ��ͬ������I(y��)�Ĵ���������ɂ��������I(y��)��ؔ�պͽ��I������ԓ��I(y��)��ͬ���������ˣ��cԓ��I(y��)��ͬһ����I(y��)��ͬ���Ƶăɂ��������I(y��)֮�g�����P���Pϵ������磬A��˾��B��˾��ͬ����C��˾�����ͬ�rA��˾��D��˾��ͬ����E��˾������C��˾������˾ͬ�r��A��˾�Ĺ�ͬ������������������C��˾��E��˾֮�g�����P���Pϵ�������

����4.�cԓ��I(y��)��ͬһ����I(y��)�ش�Ӱ푵�������I(y��)����������磬A��˾��B��˾���ش�Ӱ��������ͬ�rA��˾��C��˾Ҳ���ش�Ӱ�����������������B��˾��C��˾֮�g�����P���Pϵ��

����5.��ԓ��I(y��)��ʩ��ͬ���Ƶ�Ͷ�Y�������������I(y��)��ʩֱ�ӻ��g�ӹ�ͬ���Ƶ�Ͷ�Y���cԓ��I(y��)֮�g���P���Pϵ������@ЩͶ�Y��֮�g�����܃H�H��鹲ͬ������ͬһ����I(y��)��ҕ������P���Pϵ�����������A����B�����C������I(y��)��ͬ����D��I(y��)����Ķ�A��D������B��D���Լ�C��D�ɞ��P���Pϵ���������������������P���Pϵ�����A��B������A��C�Լ�B��C֮�g�������P���Pϵ������

����6.��ԓ��I(y��)ʩ���ش�Ӱ푵�Ͷ�Y�������

����7.ԓ��I(y��)�ĺϠI��I(y��)����ϠI��I(y��)���Թ�ͬ���ƞ�ǰ����������ɷ�����ͬ����ijһ��I(y��)�r����ԓ��I(y��)�t��Ͷ�Y�ߵĺϠI��I(y��)���������������A������B������C��D��I(y��)��ռF��I(y��)�б�Q���Y����25%���������պ�ͬҎ(gu��)����Ͷ�Y�������ճ��Y��������F��I(y��)����������ڳ��Y������ͬ����F��I(y��)��A��B�������C������D��I(y��)��ͬ���ƣ����@�N��r���������A��F������B��F��C��F�Լ�D��F֮�g�����P���Pϵ�������

����8.ԓ��I(y��)���I��I(y��)����I��I(y��)���ش�Ӱ�����ϵ��������Ͷ�Y���܄�����Ͷ�Y��I(y��)ʩ���ش�Ӱ푣��tԓ��Ͷ�Y��I(y��)ҕ��Ͷ�Y�ߵ��I��I(y��)�����

����9.ԓ��I(y��)����ҪͶ�Y�߂��˼��c���Pϵ���еļ�ͥ�ɆT���������ҪͶ�Y�߂���������ָ�܉�������������ͬ����һ����I(y��)���ߌ�һ����I(y��)ʩ���ش�Ӱ푵Ă���Ͷ�Y������

����(1)ijһ��I(y��)�c����ҪͶ�Y�߂���֮�g���Pϵ����������������A��I(y��)����ҪͶ�Y�ߣ��tA��I(y��)�c���������P���Pϵ�������

����(2)ijһ��I(y��)�c����ҪͶ�Y�߂����Pϵ���еļ�ͥ�ɆT֮�g���Pϵ���������磬A��I(y��)����ҪͶ�Y�ߏ����ă����cA��I(y��)�����P���Pϵ��

����10.ԓ��I(y��)����ĸ��˾���P�I�����ˆT���c���Pϵ���еļ�ͥ�ɆT�������P�I�����ˆT����ָ�Й�����ؓ؟Ӌ�������ָ�]�Ϳ�����I(y��)��ӵ��ˆT�����ͨ����r�£���I(y��)�P�I�����ˆTؓ؟������I(y��)���ճ����I��������������ؓ؟�ƶ����IӋ����������(zh��n)��Ŀ�ˡ�ָ�]�{�����a���I��ӵ������Ҫ���������L������������������������Ӌ�����ؔ�տ��O(ji��n)�����ܸ���յĸ��������Լ���ʹ��������ܵ��ˆT������c��ҪͶ�Y�߂��˻��P�I�����ˆT�Pϵ���еļ�ͥ�ɆT����ָ��̎���c��I(y��)�Ľ��וr����Ӱ�ԓ���˻���ԓ����Ӱ푵ļ�ͥ�ɆT���������縸ĸ����ż������ֵ����������ú���Ů�������

����(1)ijһ��I(y��)�c���P�I�����ˆT֮�g���Pϵ�����������A��I(y��)�Ŀ������cA��I(y��)�����P���Pϵ�������

����(2)ijһ��I(y��)�c���P�I�����ˆT�Pϵ���еļ�ͥ�ɆT֮�g���Pϵ�����������A��I(y��)�Ŀ����폈���ă��ӏ�С���cA��I(y��)�����P���Pϵ���

����11.ԓ��I(y��)��ҪͶ�Y�߂��������P�I�����ˆT���c���Pϵ���еļ�ͥ�ɆT���������ͬ���ƻ�ʩ���ش�Ӱ푵�������I(y��)�������@��P�������������������ҪͶ�Y�߂���������P�I�����ˆT���c���Pϵ���еļ�ͥ�ɆT���ɼ���I(y��)�Č��HӰ������w�����Д��������

����(1)ijһ��I(y��)�c��ԓ��I(y��)��ҪͶ�Y�߂���ֱ�ӿ��Ƶ�������I(y��)֮�g���Pϵ��������������A��I(y��)����ҪͶ�Y��H����B��I(y��)60%�ı�Q���Y�������tA��B�����P���Pϵ������

����(2)ijһ��I(y��)�c��ԓ��I(y��)��ҪͶ�Y�߂����Pϵ���еļ�ͥ�ɆTֱ�ӿ��Ƶ�������I(y��)֮�g���Pϵ����������磬A��I(y��)����ҪͶ�Y��Y�����ӓ���B��I(y��)66%�ı�Q���Y�������tA��B�����P���Pϵ�����

����(3)ijһ��I(y��)�c��ԓ��I(y��)�P�I�����ˆTֱ�ӿ��Ƶ�������I(y��)֮�g���Pϵ��������磬A��I(y��)���P�I�����ˆTH������B��I(y��)�������tA��B�����P���Pϵ��

����(4)ijһ��I(y��)�c��ԓ��I(y��)�P�I�����ˆT�Pϵ���еļ�ͥ�ɆTֱ�ӿ��Ƶ�������I(y��)֮�g���Pϵ��������������A��I(y��)��ؔ�տ��O(ji��n)Y��������B��I(y��)�Ķ����L���tA��B�����P���Pϵ������

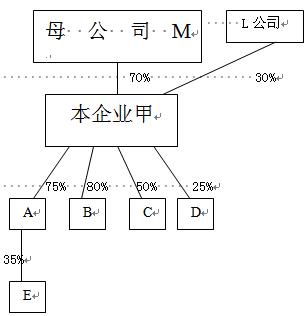

�������a���������O����I(y��)���˾���������Ͷ�Y�c��Ͷ�Y��r(���D)������I(y��)��ĸ��˾��M��˾�����ռ�ə������70%�������һͶ�Y��L��˾��ռ�ə������30%;����I(y��)ֱ��Ͷ�YA���B�����C���D�ļҹ�˾�����ə�����քe��75%�����80%���50%������25%;A��˾Ͷ�YE��˾����ռ�ə������35%�������

�����t�P������r�ǣ�

����(1)�Ŀv������I(y��)���cĸ��˾M���cͶ�Y��L��˾�����P��;����I(y��)���c�ӹ�˾A��B��������c�ϠI��I(y��)C�����c�I��I(y��)D�����P��;����I(y��)���cEҲ�����P��(��ʩ���ش�Ӱ�)�������

����(2)�ęM����A�������B���C�����D���E���ͬ�ܱ���I(y��)���ơ���ͬ���ƻ��ش�Ӱ������������֮�g�����P����

�����ֲ���푪���I(y��)�շֲ��͵^(q��)�ֲ��քe����������������Ҫ�����ʽ�ǘI(y��)�շֲ���,��I(y��)�����ڸ�ע����¶�ֲ����롢�ֲ��M���������ֲ�����(̝�p)���ֲ��Y�a���~�ͷֲ�ؓ�����~���������

�������P���]��

2011���Ӌ�Q��ԇ�½̲�׃����rһ�[��

��������������2011����м���Ӌ�Q��ԇ�����A�y������ָ��

��������������2011���Ӌ�Q��ԇ�W�ψ������P���}���