����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ(gu��)���ѽ�(j��ng)�l(f��)��

�������c��ʮ�塡�Y�����e

����(һ)�Y�����e����

�����Y�����e�ā�Դ�����Y��(��ɱ�)��r�Լ�ֱ��Ӌ�������ߙ�������ú͓pʧ���Y��(��ɱ�)��r������ָ��I(y��)�յ�Ͷ�Y�ߵij��^������I(y��)ע���Y����ɱ�����ռ���~��Ͷ�Y����ֱ��Ӌ�������ߙ�������ú͓pʧ��������ָ����Ӌ�뮔�ړp�������������������ߙ���l(f��)�����p׃�ӵ��������c������Ͷ���Y�������������߷��������o�P�����û��ߓpʧ����������I(y��)���L�ڹə�Ͷ�Y���Ù��淨����r����Ͷ�Y��λ�����p�����������ߙ��������׃�ӣ�Ͷ�Y��I(y��)�������з��~�����ӻ�p�ٵ��Y�����e��

������I(y��)���F(��ĸ��˾����ȫ���ӹ�˾����)�Ȱl(f��)���Ĺɷ�֧��������������Y����I(y��)�ǽ��ܷ�����I(y��)��Ͷ�Y�ߣ��������������ՙ��湤�ߵĹ��ʃrֵ�Г�ؓ���Ĺ��ʃrֵ�_�J�錦���ܷ�����I(y��)���L�ڹə�Ͷ�Y���ͬ�r�_�J�Y�����e(�����Y�����e)��ؓ����

����(��)�Y�����e���~��̎��

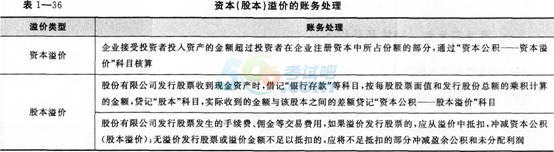

����1.�Y��(�ɱ�)��r

�����Y��(�ɱ�)��r���~��̎��(Ҋ��1��36)�����

����

����2.�����Y�����e

���������Y�����e��ָ���Y����r(��ɱ���r)�Ŀ�������γɵ��Y�����e����

������I(y��)���L�ڹə�Ͷ�Y���Ù��淨����r�������ڳֹɱ�����׃����r�£�����Ͷ�Y��λ�����p�����������ߙ��������׃�����������������ã��t�����ֹɱ���Ӌ���䑪���б�Ͷ�Y��I(y��)�����ߙ�������Ӕ�(sh��)�~;����Ǔpʧ�������t���෴��䛡�̎���L�ڹə�Ͷ�Y�r�����D�N�cԓ�PͶ�Y���P�������Y�����e������

����3.�Y�����e�D���Y��

������(j��ng)�ɖ|�������ƙC���Q�h������Y�����e�D���Y���r�����_�p�Y�����e������ͬ�r�D�������Y��(��ɱ�)����ӛ���Y�����e����Ŀ��������Jӛ�������Y�����ɱ�����Ŀ���

�������c��ʮ������������

����(һ)�����������

��������������ָ��I(y��)�Ěv�ꌍ�F(xi��n)����������ȡ���γɵ���������I(y��)�ăȲ��e�ۣ�����ӯ��e��δ���������ɲ������

����(��)����������~��̎��

����1.��������

��������������ָ��I(y��)����(j��)�������PҎ(gu��)������I(y��)�³̡�Ͷ�Y�߅f(xi��)�h���������I(y��)����ɹ�������������M�еķ��������I(y��)���ꌍ�F(xi��n)�ă������������δ��������(��pȥ���δ���a̝�p)�������D�������~���������ɹ��������������

�����ɹ���������һ���ꌍ�F(xi��n)�ă�����+���δ��������(һ���δ���a̝�p)+�����D��

�����ɹ�����������������������������������������������������ǣ���ȡ����ӯ��e�����ȡ����ӯ��e���������Ͷ�Y�߷������������

����2.ӯ��e

�������ա���˾���������PҎ(gu��)��������˾����I(y��)�������Ճ�����(�p���a��ǰ���̝�p�����ͬ)��10%��ȡ����ӯ��e���ǹ�˾����I(y��)����ӯ��e����ȡ�����ɳ��^��������10%��������ӯ��e��Ӌ�~���_ע���Y����50%�r���Բ�����ȡ�����

��������ʾ����Ӌ����ȡ����ӯ��e�Ļ���(sh��)�r��������������I(y��)���δ�����������

������˾����I(y��)�ɸ���(j��)�ɖ|����ěQ�h��ȡ����ӯ��e�����ǹ�˾����I(y��)��(j��ng)��ƙ����C����������Ҳ����ȡ����ӯ��e���������ӯ��e������ӯ��e�ą^(q��)�e���������Ӌ�������(j��)��ͬ�����ǰ���ԇ��ҵķ��ɷ�Ҏ(gu��)������(j��);��������I(y��)�ę����C�����ЛQ����

������I(y��)��ȡ��ӯ��e��(j��ng)���ʿ����ڏ��a̝�p�������D���Y�����l(f��)�ŬF(xi��n)����������������

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����������

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ(gu��)�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��