����ȫ���v�x��2013��Ӌ�Q��������Ӌ��(sh��)��(w��)�����c(di��n)���v�R��

�����¡��ա���

�ڶ���(ji��)���ṩ�ڄ�(w��)����

����һ��ͬһ���g�_ʼ�����

| �N� |

������� |

�ɱ����� |

| һ�ξ�����ɵĄڄ�(w��) |

�ڄ�(w��)������ɕr�_�J(r��n)���� |

ͬ�r�c����_�J(r��n) |

| ���m(x��)һ�Εr�g����ͬһ���g��(n��i)�_ʼ����ɵĄڄ�(w��) |

1.�ڄ�(w��)֧���l(f��)���r��ͨ�^���ڄ�(w��)�ɱ�����Ŀ�w����

2.�ڄ�(w��)��ɕr����ٴ_�J(r��n)�ڄ�(w��)���룬���Y(ji��)�D(zhu��n)�ڄ�(w��)�ɱ�������� |

�������I�I(y��)��(w��)�����I�I(y��)��(w��)���� ���I�I(y��)��(w��)�ɱ�

�������I�I(y��)��(w��)�������I(y��)��(w��)���� �����I(y��)��(w��)�ɱ�

���������}����˾��2��12��3��10�ս���һ��O(sh��)�䰲�b�΄�(w��)���ԓ���b�΄�(w��)��һ������������ͬ���r���9 000Ԫ�������(sh��)�H�l(f��)�����b�ɱ�5 000Ԫ���ٶ����b�I(y��)��(w��)���ڼ�˾�����I�I(y��)��(w��)����������]���P(gu��n)���M(f��i)����ڰ��b��ɕr�����˾��(y��ng)��������Ӌ��䛣�

���������_�𰸡�

�����裺��(y��ng)���~��(���y�д��)��9 000

�����J�����I�I(y��)��(w��)���롡����������9 000

�����裺���I�I(y��)��(w��)�ɱ�������������5 000

�����J���y�д��ȡ�������������5 000

���������}����˾��2��12��3��10�ս���һ��O(sh��)�䰲�b�΄�(w��)��ԓ���b�΄�(w��)��5��10�����������ͬ���r���9 000Ԫ������(sh��)�H�l(f��)�����b�ɱ�5 000Ԫ������ٶ����b�I(y��)��(w��)���ڼ�˾�����I�I(y��)��(w��)������������]���P(gu��n)���M(f��i)���

���������_�𰸡�

�����ڄ�(w��)�l(f��)���r(3.10-5.10)

�����裺�ڄ�(w��)�ɱ�����������������5 000

�����J���y�д��ȡ�������������5 000

�����ڄ�(w��)��ɕr(5.10)

�����裺��(y��ng)���~��(���y�д��)��9 000

�����J�����I�I(y��)��(w��)���롡����������9 000

�����裺���I�I(y��)��(w��)�ɱ�������������5 000

�����J���ڄ�(w��)�ɱ�����������������5 000

���������_ʼ����ɷٲ�ͬ���g

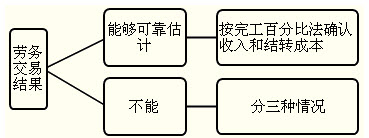

����(һ)�ṩ�ڄ�(w��)���Y(ji��)���܉�ɿ���Ӌ

�������c(di��n)һ������깤�ٷֱȷ�

�����깤�ٷֱȷ�������ָ�����ṩ�ڄ�(w��)�����깤�M(j��n)�ȴ_�J(r��n)������M(f��i)�õķ��������

������I(y��)��(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����հ����ṩ�ڄ�(w��)���뿂�~�����깤�M(j��n)�ȿ۳���ǰ��Ӌ���g��Ӌ�Ѵ_�J(r��n)�ṩ�ڄ�(w��)�����Ľ��~���_�J(r��n)��(d��ng)���ṩ�ڄ�(w��)����;

����ͬ�r��������ṩ�ڄ�(w��)��Ӌ���ɱ������깤�M(j��n)�ȿ۳���ǰ��Ӌ���g��Ӌ�Ѵ_�J(r��n)�ڄ�(w��)�ɱ���Ľ��~���Y(ji��)�D(zhu��n)��(d��ng)�ڄڄ�(w��)�ɱ�����

���������}��A��˾��20��7��12��1�ս���һ��O(sh��)�䰲�b�΄�(w��)������b�ڞ�3���£���ͬ������600 000Ԫ�������������A(y��)�հ��b�M(f��i)440 000Ԫ������(sh��)�H�l(f��)�����b�M(f��i)�Þ�280000Ԫ(�ٶ����鰲�b�ˆTн��)���������Ӌ߀���l(f��)�����b�M(f��i)��120000Ԫ�����ٶ���˾����(sh��)�H�l(f��)���ijɱ�ռ��Ӌ���ɱ��ı����_���ڄ�(w��)���깤�M(j��n)�����������2011����Ӌ������}��

���������_�𰸡�

������(sh��)�H�l(f��)���ijɱ�ռ��Ӌ���ɱ��ı���

����=280 000��(280 000+120 000)=70%

����20��7��12��31�մ_�J(r��n)�Ąڄ�(w��)����

����=600 000��70%-0=420 000(Ԫ)

����20��7��12��31�սY(ji��)�D(zhu��n)�Ąڄ�(w��)�ɱ�

����=(280 000+120 000)��70%-0=280 000(Ԫ)

����(1)��(sh��)�H�l(f��)���ڄ�(w��)�ɱ��r (12.1-12.31)

�����裺�ڄ�(w��)�ɱ�������������280 000

�����J����(y��ng)����н�ꡡ������280 000

����(2)�A(y��)�Մڄ�(w��)��r (12.31)

�����裺�y�д�����������440 000

�����J���A(y��)���~�����������440 000

����(3)20��7��12��31�մ_�J(r��n)�ڄ�(w��)���벢�Y(ji��)�D(zhu��n)�ڄ�(w��)�ɱ��r

�����裺�A(y��)���~�����������420 000

�����J�����I�I(y��)��(w��)���롡������420 000

�����裺���I�I(y��)��(w��)�ɱ���������280 000

�����J���ڄ�(w��)�ɱ�������������280 000

���������}�����x�}��(2009)ij��I(y��)2007��10�³н�һ��O(sh��)�䰲�b�ڄ�(w��)���ڄ�(w��)��ͬ�������200�fԪ����A(y��)Ӌ��ͬ���ɱ���140�fԪ����ͬ�r���ں�ӆ��ͬ�r����ȡ����������깤�ٷֱȷ��_�J(r��n)�ڄ�(w��)�������2007���Ѵ_�J(r��n)�ڄ�(w��)����80�fԪ������2008��12��31�գ�ԓ�ڄ�(w��)����Ӌ�깤�M(j��n)�Ȟ�60%�����2008��ԓ��I(y��)��(y��ng)�_�J(r��n)�Ąڄ�(w��)�����(��)�fԪ��

����A.36

����B.40

����C.72

����D.120

���������_�𰸡�B

�������𰸽������ڄ�(w��)��ͬ�������200�fԪ�������ԓ�ڄ�(w��)����Ӌ�깤�M(j��n)�Ȟ�60%����2008����ב�(y��ng)�_�J(r��n)����200*60%=120�fԪ�����2007���Ѵ_�J(r��n)�ڄ�(w��)����80�fԪ�������120-80=40�fԪ��

���������}���Д��}��(2007)��I(y��)�ڄ�(w��)���_ʼ����ɷ��ڲ�ͬ�ĕ�Ӌ���g����������Y�a(ch��n)ؓ(f��)�������ṩ�ڄ�(w��)���ĽY(ji��)�����܉�ɿ���Ӌ���������(y��ng)�����깤�ٷֱȷ��_�J(r��n)�ڄ�(w��)���롣(��)

���������_�𰸡���

�������𰸽�������I(y��)�ڄ�(w��)���_ʼ����ɷ��ڲ�ͬ�ĕ�Ӌ���g��������Y�a(ch��n)ؓ(f��)�������ṩ�ڄ�(w��)���ĽY(ji��)���܉�ɿ���Ӌ�ģ���(y��ng)�����깤�ٷֱȷ��_�J(r��n)�ڄ�(w��)�������

�������c(di��n)��������_�J(r��n)�l�����깤�M(j��n)�ȵĴ_��

����1.����Ľ��~�܉�ɿ���Ӌ������

����2.���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)�������

����3.�����깤�M(j��n)���܉�ɿ��ش_���������

����(1)���깤���Ĝy��

����(2)�ѽ�(j��ng)�ṩ�Ąڄ�(w��)ռ��(y��ng)�ṩ�ڄ�(w��)�����ı���

����(3)�ѽ�(j��ng)�l(f��)���ijɱ�ռ��Ӌ���ɱ��ı���

����4.�������Ѱl(f��)���͌��l(f��)���ijɱ��܉�ɿ���Ӌ��������

���������}�����x�}�����깤�ٷֱȷ����������_���깤����������(��)������

����A.�����I(y��)�y�����y���ĽY(ji��)���_��

����B.���ṩ�Ąڄ�(w��)��ռ��(y��ng)�ṩ�ڄ�(w��)�����ı����_��

����C.���r�g�������_��

����D.���Ѱl(f��)���ɱ�ռ��Ӌ���ɱ��ı������_��

���������_�𰸡�ABD

�������𰸽��������깤�ٷֱȷ��У��_���깤���������У�

����(1)���깤���Ĝy��

����(2)�ѽ�(j��ng)�ṩ�Ąڄ�(w��)ռ��(y��ng)�ṩ�ڄ�(w��)�����ı���

����(3)�ѽ�(j��ng)�l(f��)���ijɱ�ռ��Ӌ���ɱ��ı���

����(��)�ṩ�ڄ�(w��)���Y(ji��)�����܉�ɿ���Ӌ

����1.�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌȫ���܉�õ��a(b��)��������(y��ng)�����ջ��A(y��)Ӌ�܉��ջصĽ��~�_�J(r��n)�ṩ�ڄ�(w��)������������Y(ji��)�D(zhu��n)�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��������(�cע��ͬ���c�м���ͬ���Բ����^�ɱ����~�_�J(r��n)����)

����2.�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌ�����܉�õ��a(b��)��?sh��)���������?y��ng)���܉�õ������a(b��)��?sh��)Ąڄ?w��)�ɱ����~�_�J(r��n)�ṩ�ڄ�(w��)�����������Y(ji��)�D(zhu��n)�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��������

����3.�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌȫ�����ܵõ��a(b��)��?sh��)ģ��?y��ng)���ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ�Ӌ�뮔(d��ng)�ړp��(���I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�)����������_�J(r��n)�ṩ�ڄ�(w��)�������

���������}���Д��}��(2011)��I(y��)�Y�a(ch��n)ؓ(f��)�������ṩ�ڄ�(w��)���Y(ji��)�����ܿɿ���Ӌ�����Ѱl(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌȫ�����ܵõ��a(b��)��?sh��)���������?y��ng)���Ѱl(f��)���Ąڄ�(w��)�ɱ����~�_�J(r��n)���������(��)

���������_�𰸡���

�������𰸽������ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌȫ�����ܵõ��a(b��)��?sh��)������?y��ng)���ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ�Ӌ�뮔(d��ng)�ړp��(���I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�)������_�J(r��n)�ṩ�ڄ�(w��)����������

�������P(gu��n)���]��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

����2013���Ӌ�Q��ԇ��V�R��(���и�)

���������ؿ���2013���Ӌ�Q��ԇ�Д��}���}����

����2013���Ӌ�Q��������Ӌ��(sh��)��(w��)���n�����I(y��)�}�R��