�鿴�R����2013��Ӌ�Q��������Ӌ����(w��)���¹�(ji��)֪�R�c�R��

�ڶ���(ji��) ���ռ��A�����

��������Ʊ��(j��)��

����1.����Ʊ��(j��)����

��������Ʊ��(j��)�Ǻ�����I(y��)���N����Ʒ�������ṩ�ڄ�(w��)�ȶ��յ����̘I(y��)�RƱ��

�����̘I(y��)�RƱ�ĸ�������������L���ó��^�����¡��̘I(y��)�RƱ����(j��)�Ѓ��˲�ͬ�֞��̘I(y��)�Ѓ��RƱ���y�гЃ��RƱ��

������I(y��)��ͨ�^������Ʊ��(j��)����Ŀ���㑪��Ʊ��(j��)��ȡ����������������δ�����D(zhu��n)�ȘI(y��)��(w��)��

����2.����Ʊ��(j��)���~��(w��)̎��

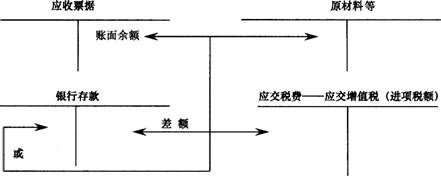

����(1)����Ʊ��(j��)ȡ�Õr����Ʊ����~���~�����

����(2)����Ʊ��(j��)�����ջؕr������~�����~���ԽY(ji��)�D(zhu��n)������

����(3)Ʊ��(j��)δ���ڱ����D(zhu��n)�r�������~�����~�Y(ji��)�D(zhu��n)������

���������~�

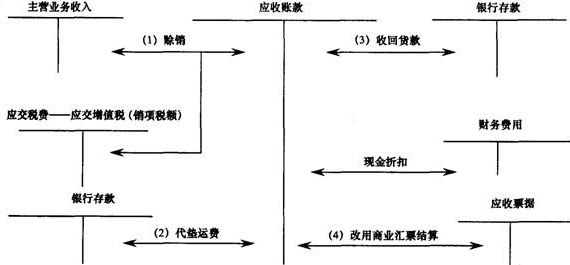

����1.�����~��ă�(n��i)�ݑ����~����Ҫ�����N����Ʒ���ṩ�ڄ�(w��)�ȑ������P(gu��n)����(w��)����ȡ�ăr���Լ���ُ؛��λ�|���İ��b�M���\�s�M��������

������ע�⡿�ڴ_�������~�����~�rֵ�r����ע���̘I(y��)�ۿۺͬF(xi��n)���ۿ�������������̘I(y��)�ۿ۵���r�£������ۿۺ�ăr��Ӌ�둪���~����������ЬF(xi��n)���ۿ۵���r�£��F(xi��n)���ۿ۲�Ӱ푑����~������~�rֵ�������H�l(f��)���F(xi��n)���ۿەr����������鮔��ؔ��(w��)�M������Ӌ��l(f��)�����ڵēp�������

����2.�����~����~��(w��)̎��

������I(y��)�l(f��)�����d�N�I(y��)��(w��)ͨ�^�������~���Ŀ��������������������~���Ŀ�Ľ跽��ӛ�����~�����������J����ӛ�����~����ջؼ��_�J�ĉ��~�pʧ���������ĩ���~һ���ڽ跽����ӳ��δ�ջصđ����~�������������ĩ���~���J�����t��ӳ��I(y��)�A�յ��~������

�������Ϊ��O(sh��)�á��A���~���Ŀ����I(y��)����A�յĿ��Ҳ�ڡ������~���Ŀ�к��㡣

�����A���~�

�����A���~��������H�A���Ľ��~���~�������A���~������I(y��)�����Բ��O(sh��)���A���~���Ŀ���������A���~��ͨ�^�������~���Ŀ����;���ھ����Y�a(ch��n)ؓ����r�����������A���քe��ʾ��

�����������տ

�����������տ���ָ��I(y��)������Ʊ��(j��)���������~��������A���~���������������N������������������

�������տ�헜pֵ��

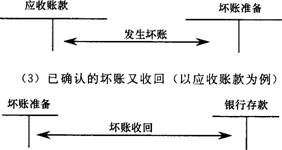

����1.���տ�헜pֵ�pʧ�Ĵ_�J

������I(y��)�������Y�a(ch��n)ؓ�����Ռ����տ�헵��~��rֵ�M�Йz���������C�����տ�헰l(f��)���pֵ�ģ�������ԓ���տ�헵��~��rֵ�pӛ���AӋδ���F(xi��n)�������F(xi��n)ֵ�������pӛ�Ľ��~�_�J��pֵ�pʧ��Ӌ����~�ʂ������_�������~��pֵ�ЃɷN�������������ֱ���D(zhu��n)�N���͂�ַ����҇���I(y��)��Ӌ�ʄtҎ(gu��)�����Â�ַ��_�������~��Ĝpֵ��

����2.���~�ʂ���~��(w��)̎��

����(1)���~�ʂ��Ӌ�ᮔ�ڑ�Ӌ��ĉ��~�ʂ�=���տ�헵���ĩ���~�����~�ʂ�Ӌ�����-�����~�ʂ䡱�{(di��o)��ǰ�~�����~(����跽���~�t�pؓ��(sh��))

������ע�⡿Ӌ��Y(ji��)��������(sh��)�����t���a��(��ӛ���Y�a(ch��n)�pֵ�pʧ������Jӛ�����~�ʂ䡱);Ӌ��Y(ji��)����ؓ��(sh��)���t��_�N(��ӛ�����~�ʂ䡱�������Jӛ���Y�a(ch��n)�pֵ�pʧ��)��

����(2)���տ�������~�D(zhu��n)�N(�ԑ����~�����)

���������Ѵ_�J���~���D(zhu��n)�N�đ��տ���Ժ����ջص��������һ�N��Ӌ̎��������ֱ�Ӱ��Ռ��H�ջصĽ��~�����ӛ�������~��������Jӛ�����~�ʂ䡱��ͬ�r��ӛ���y�д�����Jӛ�������~��ȡ�

�������P(gu��n)���]��

����2013���Ӌ�Q����(j��ng)�������A(ch��)���A���v�x�R��

����2013��Ӌ�Q��������Ӌ����(w��)��֪�R�c�A���R��

����2013���Ӌ�Q��������Ӌ����(w��)���W��Ҫ�I(l��ng)

����2013���Ӌ�Q��������(j��ng)�������A(ch��)���W��Ҫ�I(l��ng)