�����鿴�R����2013��(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�A(y��)��(x��)�R��

��ʮ�� �����I(y��)��λ��(hu��)Ӌ(j��)

����֪�R(sh��)�c(di��n)һ������������I(y��)��λ��(hu��)Ӌ(j��)����

����һ�����������I(y��)��λ��(hu��)Ӌ(j��)�ĸ���

���������I(y��)��λ��(hu��)Ӌ(j��)�֞�������λ��(hu��)Ӌ(j��)�c�I(y��)��λ��(hu��)Ӌ(j��)�ɴ��wϵ�����Ǹ���(j��)�����C(j��)�P(gu��n)���I(y��)��λ��������ƽM������������ӳ�ͱO(ji��n)����λ�A(y��)���(zh��)�м����(xi��ng)�I(y��)��(w��)���(d��ng)�Č��I(y��)��(hu��)Ӌ(j��)����������A(y��)���(hu��)Ӌ(j��)�ĽM�ɲ��������

��������������I(y��)��λ��(hu��)Ӌ(j��)�M��ϵ�y(t��ng)

��������(j��)�C(j��)��(g��u)���ƺͽ�(j��ng)�M(f��i)�I(l��ng)��(b��o)�P(gu��n)ϵ��������I(y��)��λ��(hu��)Ӌ(j��)ϵ�y(t��ng)�֞����ܕ�(hu��)Ӌ(j��)��λ��������(j��)��(hu��)Ӌ(j��)��λ�ͻ��ӕ�(hu��)Ӌ(j��)��λ����(j��)��

��������������I(y��)��λ��(hu��)Ӌ(j��)�����c(di��n)

���������I(y��)��λ��(hu��)Ӌ(j��)�����c(di��n)������(du��)����I(y��)��(hu��)Ӌ(j��)�����������������I(y��)��λ�ķǠI(y��ng)�����|(zh��)�������I(y��)��(w��)���(d��ng)�^�麆(ji��n)���Լ��{��ؔ(c��i)���A(y��)������ȹ���Ҫ��������������I(y��)��λ��(hu��)Ӌ(j��)�������@�^(q��)�e����I(y��)��(hu��)Ӌ(j��)�����c(di��n)�������Ҫ������

����(һ)��(hu��)Ӌ(j��)Ŀ��(bi��o)��(c��)���ڝM���A(y��)���������Ҫ�������������Ϣ��Ҫ�̓�(n��i)��������Ҫ����

���������I(y��)��λ��(hu��)Ӌ(j��)��Ŀ��(bi��o)�����ṩ�ĕ�(hu��)Ӌ(j��)��Ϣ��(y��ng)��(d��ng)���χ�(gu��)�Һ��^��(j��ng)��(j��)������Ҫ���������m��(y��ng)�A(y��)����������P(gu��n)�����˽��λؔ(c��i)��(w��)��r����֧��r����Ҫ�������������چ�λ�ӏ�(qi��ng)��(n��i)��ؔ(c��i)��(w��)��(j��ng)�I(y��ng)���������

����(��)��(hu��)Ӌ(j��)������A(ch��)���ո���(sh��)�F(xi��n)�ƞ�����

����������λ��(hu��)Ӌ(j��)�������ո���(sh��)�F(xi��n)�ƞ���A(ch��);�I(y��)��λ��(hu��)Ӌ(j��)����һ������ո���(sh��)�F(xi��n)�������������(j��ng)�I(y��ng)����֧�I(y��)��(w��)������Բ��Ù�(qu��n)؟(z��)�l(f��)���������

����(��)��(hu��)Ӌ(j��)Ҫ�ط֞�����

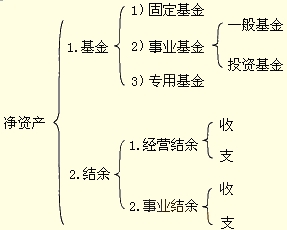

���������I(y��)��λ��(hu��)Ӌ(j��)Ҫ�ط֞��������Y�a(ch��n)����ؓ(f��)������������Y�a(ch��n)������������֧�������(hu��)Ӌ(j��)��ʽ���Y�a(ch��n)=ؓ(f��)��+���Y�a(ch��n)������Y�a(ch��n)+֧��=ؓ(f��)��+���Y�a(ch��n)+�����������I(y��)��(hu��)Ӌ(j��)Ҫ�ذ����Y�a(ch��n)�������ؓ(f��)���������ߙ�(qu��n)���������������M(f��i)�ú�����(r��n)������

����(��)ijЩ���w�I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)���㲻ͬ����I(y��)��(hu��)Ӌ(j��)�����Ҫ��̶��Y�a(ch��n)��Ӌ(j��)�����f����ُ��̶��Y�a(ch��n)ӛ�"�p���"(����ӛ"�I(y��)֧��"�ȿ�Ŀ���Jӛ"�y�д��"�ȿ�Ŀ�����ͬ�r(sh��)��ӛ"�̶��Y�a(ch��n)"��Ŀ���Jӛ"�̶�����"��Ŀ)�����

����(��)��(hu��)Ӌ(j��)��(b��o)���^�麆(ji��n)���������Ҫ�����Y�a(ch��n)ؓ(f��)����������֧������

�����������������I(y��)��λ��(hu��)Ӌ(j��)��Ŀ

����֪�R(sh��)�c(di��n)����������I(y��)��λ���Y�a(ch��n)

�����I(y��)��λ���Y�a(ch��n)����ָ�I(y��)��λռ�л���ʹ�õ�����������؛��Ӌ(j��)���Ľ�(j��ng)��(j��)�YԴ��������I(y��)��λ���Y�a(ch��n)�֞�����(d��ng)�Y�a(ch��n)��������(du��)��Ͷ�Y���̶��Y�a(ch��n)������o���Y�a(ch��n)���������

����(һ)؛���Y��

�������Ռ�(sh��)�H�����֧����(sh��)�~ӛ�~�������

����(��)��(y��ng)�ռ��A(y��)�����(xi��ng)

�����I(y��)��λ�đ�(y��ng)�ռ��A(y��)�����(xi��ng)��(y��ng)��(d��ng)���Ռ�(sh��)�H�l(f��)����(sh��)�~ӛ�~������һ�㲻Ӌ(j��)����~��(zh��n)������

����(��)��؛

����1.�S�I�S�õ������k����Ʒ��������ُ��r(sh��)ֱ��������(d��ng)��֧��������������؛���㡣

����2.�I(y��)��λ�Ď������������ÿ�����ٱP�c(di��n)һ����������(du��)�ڰl(f��)���ıPӯ�������P̝����r��������(y��ng)��(d��ng)����ԭ�����������������������p�����������ӻ�p�ٲ���̎�������Ќ��ڽ�(j��ng)�I(y��ng)�ò���Ӌ(j��)��"��(j��ng)�I(y��ng)֧��"����������I(y��)�ò���Ӌ(j��)��"�I(y��)֧��"��

����(��)��(du��)��Ͷ�Y

�����I(y��)��λ�Č�(du��)��Ͷ�Y������ȯͶ�Y������Ͷ�Y���

�����I(y��)��λ�Č�(du��)��Ͷ�Y��ȡ�Õr(sh��)�����(y��ng)��(d��ng)���Ռ�(sh��)�H֧���Ŀ��(xi��ng)(��؛���Y��ķ�ʽ��(du��)��Ͷ�Y)�������D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)���u(p��ng)���_�J(r��n)�r(ji��)ֵ(�Ԍ�(sh��)���o���Y�a(ch��n)�ķ�ʽ��(du��)��Ͷ�Y)�������~�r(ji��)ֵ�����

����Ͷ�Y�ڃ�(n��i)��(sh��)�Hȡ�õ���Ϣ������t���ȸ��(xi��ng)Ͷ�Y���棬Ӌ(j��)�뮔(d��ng)������(��������)���

����(��)�̶��Y�a(ch��n)

����1.�̶��Y�a(ch��n)�Ķ��x

�����I(y��)��λ�Ĺ̶��Y�a(ch��n)��ָʹ��������һ������������λ�r(ji��)ֵ��Ҏ(gu��)���Ę�(bi��o)��(zh��n)���ϣ�����ʹ���^���л�������ԭ�����|(zh��)�ΑB(t��i)���Y�a(ch��n)������

�����I(y��)��λ�Ĺ̶��Y�a(ch��n)�������ݺͽ����������������O(sh��)��������һ���O(sh��)�䡢��������Ʒ�������D�����������̶��Y�a(ch��n)�ȡ�

����2.�I(y��)��λ�Ĺ̶��Y�a(ch��n)���~�r(ji��)ֵ�Ĵ_��

����(1)ُ��������Ѓ��{(di��o)��Ĺ̶��Y�a(ch��n)�����Ռ�(sh��)�H֧�����I�r(ji��)���{(di��o)�ܿ��������\(y��n)�s�M(f��i)��������b�M(f��i)��ӛ�~����

����(2)���н���Ĺ̶��Y�a(ch��n)����������ս����^���Ќ�(sh��)�H�l(f��)����ȫ��֧�����~�������

����(3)��ԭ�й̶��Y�a(ch��n)���A(ch��)���M(j��n)�иĔU(ku��)���Ĺ̶��Y�a(ch��n)�������ĔU(ku��)���l(f��)����֧���pȥ�ĔU(ku��)���^���е�׃�r(ji��)�����ă�����ֵ���������ӛ�̶��Y�a(ch��n)��

����(4)���ܾ�ٛ(z��ng)�Ĺ̶��Y�a(ch��n)������̶ͬ��Y�a(ch��n)���Ј�(ch��ng)�r(ji��)������P(gu��n)�{�Cӛ�~�����̶ܹ��Y�a(ch��n)�r(sh��)�l(f��)�������P(gu��n)�M(f��i)���������(y��ng)��(d��ng)Ӌ(j��)��̶��Y�a(ch��n)�ăr(ji��)ֵ����

����(5)�Pӯ�Ĺ̶��Y�a(ch��n)���������������ȫ�r(ji��)ֵ���~�������

����3.�I(y��)��λ�̶��Y�a(ch��n)�ĺ���

����(1)�������Y����̶��Y�a(ch��n)֮���������I(y��)��λ�̶��Y�a(ch��n)���~�����~�c�̶�������~�����~��(y��ng)��(d��ng)���������

����(2)�I(y��)��λ��(y��ng)��(d��ng)��(du��)�̶��Y�a(ch��n)�����M(j��n)�����P�c(di��n)

�������(b��o)�U���������p���P̝��ԭ��p�ٵĹ̶��Y�a(ch��n)�����������p�ٹ̶��Y�a(ch��n)��ԭ�r(ji��)��������ӛ"�̶�����"��Ŀ���Jӛ"�̶��Y�a(ch��n)"��Ŀ����������(b��o)�U����������p�̶��Y�a(ch��n)�Ě�ֵ��׃�r(ji��)����������M(f��i)�����댣�û����е���ُ����

����(3)���Y����̶��Y�a(ch��n)

��������r(sh��)

�����裺�̶��Y�a(ch��n)

�����J���L(zh��ng)�ڑ�(y��ng)����

����֧�����U�M(f��i)��

�����裺�L(zh��ng)�ڑ�(y��ng)����

�����J���y��

����ͬ�r(sh��)

�����裺�I(y��)֧��

�����J���̶�����

����(4)�I(y��)��λ�̶��Y�a(ch��n)��Ӌ(j��)�����f���

����(��)�o���Y�a(ch��n)

�����I(y��)��λ�ğo���Y�a(ch��n)��(y��ng)��(d��ng)���Ժ��픂�N�����������(sh��)�Ѓ�(n��i)���ɱ�������I(y��)��λ����(y��ng)��(d��ng)��ȡ�ßo���Y�a(ch��n)�r(sh��)����������ɱ�����һ���Ԕ��N������p�ٟo���Y�a(ch��n)���~�����~��Ӌ(j��)�뮔(d��ng)��֧��;��(sh��)�Ѓ�(n��i)���ɱ�������I(y��)��λ����(y��ng)��(d��ng)�ڟo���Y�a(ch��n)�������ڃ�(n��i)����ƽ�����N��������Ք��N�~�p�ٟo���Y�a(ch��n)���~�����~��Ӌ(j��)�뮔(d��ng)��֧��������