ĪĪĪĪų¬ūR³c(di©Żn)╦─�ĪóŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š╩ŪųĖŲ¾śI(y©©)│²ų„ĀIśI(y©©)äš(w©┤)╗Ņäėęį═ŌĄ─Ųõ╦¹Įø(j©®ng)ĀI╗Ņäė╦∙░l(f©Ī)╔·Ą─│╔▒Š�����ĪŻ

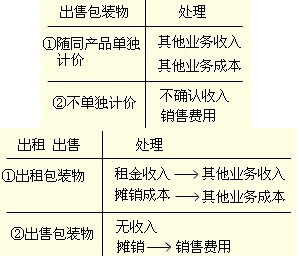

ĪĪĪĪ░³└©õN╩█▓─┴Ž│╔▒Š���Īó│÷ūŌ╣╠Č©┘Y«a(ch©Żn)Ą─š█┼fŅ~�����Īó│÷ūŌ¤oą╬┘Y«a(ch©Żn)Ą─öéõNŅ~���Īó│÷ūŌ░³čb╬’Ą─│╔▒ŠĄ╚ĪŻ

ĪĪĪĪå╬ĒŚ(xi©żng)▀xō±Ņ}

ĪĪĪĪĪ“Ų¾śI(y©©)ī”ļS═¼╔╠ŲĘ│÷╩█Ūęå╬¬Ü(d©▓)ėŗ(j©¼)ār(ji©ż)Ą─░³čb╬’▀M(j©¼n)ąąĢ■ėŗ(j©¼)╠Ä└ĒĢr(sh©¬)��Ż¼įō░³čb╬’Ą─īŹ(sh©¬)ļH│╔▒Šæ¬(y©®ng)ĮY(ji©”)▐D(zhu©Żn)ĄĮĄ─Ģ■ėŗ(j©¼)┐Ų─┐╩Ū(ĪĪĪĪ)���ĪŻ

ĪĪĪĪA.ųŲįņ┘M(f©©i)ė├

ĪĪĪĪB.╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪC.õN╩█┘M(f©©i)ė├

ĪĪĪĪD.Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║D

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║ļS═¼╔╠ŲĘ│÷╩█Ą½▓╗å╬¬Ü(d©▓)ėŗ(j©¼)ār(ji©ż)Ą─░³čb╬’Ż¼æ¬(y©®ng)ė┌░³čb╬’░l(f©Ī)│÷Ģr(sh©¬)Ż¼░┤ŲõīŹ(sh©¬)ļH│╔▒Šėŗ(j©¼)╚ļõN╩█┘M(f©©i)ė├ųą�����Ż¼ĮĶėøĪ░õN╩█┘M(f©©i)ė├Ī▒┐Ų─┐��Ż¼┘JėøĪ░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬░³čb╬’Ī▒┐Ų─┐;ļS═¼╔╠ŲĘ│÷╩█Ūęå╬¬Ü(d©▓)ėŗ(j©¼)ār(ji©ż)Ą─░³čb╬’����Ż¼ę╗ĘĮ├µĘ┤ė│ŲõõN╩█╩š╚ļŻ¼ėŗ(j©¼)╚ļŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ;ĮY(ji©”)▐D(zhu©Żn)õN╩█│╔▒Š�����Ż¼ėŗ(j©¼)╚ļŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š���ĪŻ

ĪĪĪĪå╬ĒŚ(xi©żng)▀xō±Ņ}

ĪĪĪĪĪ“Ž┬┴ąĖ„ĒŚ(xi©żng)ųą�����Ż¼▓╗æ¬(y©®ng)ėŗ(j©¼)╚ļŲõ╦¹śI(y©©)äš(w©┤)│╔▒ŠĄ─╩Ū( )��ĪŻ

ĪĪĪĪA.Äņ┤µ╔╠ŲĘ▒P╠Øā¶ōp╩¦

ĪĪĪĪB.│÷ūŌ¤oą╬┘Y«a(ch©Żn)ėŗ(j©¼)╠ߥ─öéõNŅ~

ĪĪĪĪC.│÷╩█įŁ▓─┴ŽĮY(ji©”)▐D(zhu©Żn)Ą─│╔▒Š

ĪĪĪĪD.│╔▒Š─Ż╩Į═Č┘YąįĘ┐Ąž«a(ch©Żn)ėŗ(j©¼)╠ߥ─š█┼fŅ~

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║A

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║▀xĒŚ(xi©żng)A���Ż¼Äņ┤µ╔╠ŲĘ▒P╠Øōp╩¦�����Ż¼ī”ė┌╚ļÄņĄ─Üł┴Žār(ji©ż)ųĄėŗ(j©¼)╚ļįŁ▓─┴Ž�����Ż¼æ¬(y©®ng)╩š▒ŻļU(xi©Żn)╣½╦Š║═▀^╩¦╚╦┘r┐Ņėŗ(j©¼)╚ļŲõ╦¹æ¬(y©®ng)╩š┐Ņ�����Ż¼┐█│²┴╦Üł┴Žār(ji©ż)ųĄ║═æ¬(y©®ng)ė╔▒ŻļU(xi©Żn)╣½╦Š�����Īó▀^╩¦╚╦┘r┐Ņ║¾Ą─ā¶ōp╩¦�����Ż¼ī┘ė┌ę╗░ŃĮø(j©®ng)ĀIōp╩¦Ą─▓┐Ęų�Ż¼ėŗ(j©¼)╚ļ╣▄└Ē┘M(f©©i)ė├�Ż¼ī┘ė┌ĘŪš²│Żōp╩¦Ą─▓┐Ęųėŗ(j©¼)╚ļĄĮĀIśI(y©©)═Ōų¦│÷ĪŻ

ĪĪĪĪų¬ūR³c(di©Żn)╬Õ�����ĪóĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė╩ŪųĖŲ¾śI(y©©)Įø(j©®ng)ĀI╗Ņäėæ¬(y©®ng)žō(f©┤)ō·(d©Īn)Ą─ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)����Ż¼░³└©ĀIśI(y©©)ČÉĪóŽ¹┘M(f©©i)ČÉ�Īó│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉĪóĮ╠ė²┘M(f©©i)ĖĮ╝ė║═┘Yį┤ČÉĄ╚�ĪŻ

ĪĪĪĪĀIśI(y©©)ČÉ

ĪĪĪĪę╗░ŃŪķør(▀\(y©┤n)▌öśI(y©©)Īó▓═’ŗśI(y©©)���Īó┬├ė╬śI(y©©)Ą╚)

ĪĪĪĪĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗ĀIśI(y©©)ČÉ

ĪĪĪĪ╠ž╩ŌŪķør

ĪĪĪĪ▐D(zhu©Żn)ūī╣╠Č©┘Y«a(ch©Żn)���Īó¤oą╬┘Y«a(ch©Żn)Ą╚Ż¼▓╗ėŗ(j©¼)╚ļĪ░ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒

ĪĪĪĪ└²╚ńŻ║▐D(zhu©Żn)ūī▓╗äė«a(ch©Żn)Ī¬Ī¬ĀIśI(y©©)ČÉ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ└█ėŗ(j©¼)š█┼f

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗ĀIśI(y©©)ČÉ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪ(ĮĶĘĮ▓ŅŅ~ėŗ(j©¼)╚ļĀIśI(y©©)═Ōų¦│÷)

ĪĪĪĪŽ¹┘M(f©©i)ČÉ

ĪĪĪĪ╬»═ą╝ė╣żæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĪ¬Ī¬Ž¹┘M(f©©i)ČÉ

ĪĪĪĪ│ŪĮ©ČÉ��ĪóĮ╠ė²┘M(f©©i)ĖĮ╝ė

ĪĪĪĪĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗│ŪĮ©ČÉ

ĪĪĪĪĪ¬Ī¬æ¬(y©®ng)Į╗Į╠ė²┘M(f©©i)ĖĮ╝ė

ĪĪĪĪå╬ĒŚ(xi©żng)▀xō±Ņ}

ĪĪĪĪĪ“─│╣½╦Šī”═Ō╠ß╣®▀\(y©┤n)▌öä┌äš(w©┤)��Ż¼ī”æ¬(y©®ng)Į╗Ą─ĀIśI(y©©)ČÉæ¬(y©®ng)ĮĶėø(ĪĪĪĪ)┐Ų─┐����ĪŻ

ĪĪĪĪA.ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪB.æ¬(y©®ng)Į╗ČÉ┘M(f©©i)

ĪĪĪĪC.╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪD.ĀIśI(y©©)═Ōų¦│÷

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║A

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║Ų¾śI(y©©)╚š│ŻĮø(j©®ng)ĀI╗Ņäėųą«a(ch©Żn)╔·Ą─ĀIśI(y©©)ČÉ═©▀^ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė┐Ų─┐║╦╦ŃŻ¼įōŅ}ųąī”═Ō╠ß╣®ä┌äš(w©┤)ī┘ė┌Ų¾śI(y©©)Ą─╚š│ŻĮø(j©®ng)ĀI╗Ņäė�����Ż¼ę“┤╦░l(f©Ī)╔·Ą─ĀIśI(y©©)ČÉæ¬(y©®ng)įōėŗ(j©¼)╚ļĄĮĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė┐Ų─┐ųąĪŻ

ĪĪĪĪ┼ąöÓŅ}

ĪĪĪĪĪ“Ų¾śI(y©©)░l(f©Ī)╔·Ą─į÷ųĄČÉ�����ĪóŽ¹┘M(f©©i)ČÉ�ĪóĮ╠ė²┘M(f©©i)ĖĮ╝ėĄ╚Š∙æ¬(y©®ng)ėŗ(j©¼)╚ļĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė┐Ų─┐ĪŻ( )

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║Õe(cu©░)

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║╚š│ŻĮø(j©®ng)ĀI╗Ņäėųą░l(f©Ī)╔·Ą─Ž¹┘M(f©©i)ČÉ��ĪóĮ╠ė²┘M(f©©i)ĖĮ╝ėĄ╚æ¬(y©®ng)═©▀^ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė┐Ų─┐║╦╦Ń�Ż¼į÷ųĄČÉ╩Ūār(ji©ż)═ŌČÉŻ¼▓╗ėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘M(f©©i)ė├�����ĪŻ

ĪĪĪĪ┼ąöÓŅ}

ĪĪĪĪĪ“Ų¾śI(y©©)▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)Ģr(sh©¬)Į╗╝{Ą─ĀIśI(y©©)ČÉæ¬(y©®ng)ėŗ(j©¼)╚ļĪ░ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒┐Ų─┐����ĪŻ(ĪĪĪĪ)

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║Õe(cu©░)

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║Ų¾śI(y©©)▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)īŹ(sh©¬)ļH╔Ž╩Ū╠Äų├¤oą╬┘Y«a(ch©Żn)Ż¼▓╗ī┘ė┌Ų¾śI(y©©)Ą─╚š│����Ż╗ŅäėŻ¼╦∙ęį┤╦Ģr(sh©¬)Į╗╝{Ą─ĀIśI(y©©)ČÉ▓╗─▄ėŗ(j©¼)╚ļĪ░ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒┐Ų─┐����Ż¼Č°╩Ūæ¬(y©®ng)įōėŗ(j©¼)╚ļĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒╗“Ī░ĀIśI(y©©)═Ōų¦│÷Ī▒┐Ų─┐��ĪŻ