°°°°≤ťŅīÖRŅā£ļ2013ēĢ”č¬ö∑Q°∂≥űľČēĢ”čĆ楒°∑÷™◊RŁcÓAŃēÖRŅā

Ķŕňń’¬ ’»Ž

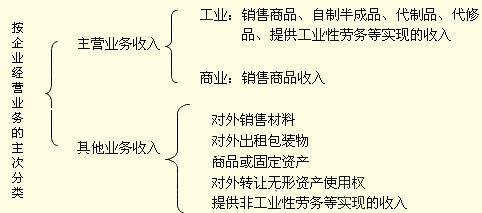

°°°°÷™◊RŁc“Ľ���°Ę ’»ŽłŇńÓ

°°°°“Ľ�°Ę ’»ŽĶńłŇńÓ

°°°° ’»Ž «÷ł∆ůėI(y®®)‘ŕ»’≥�£ĽÓĄ”÷––ő≥…Ķń°ĘēĢĆß÷¬ňý”–’Ŗôŗ“ś‘Ųľ”Ķń��°ĘŇcňý”–’ŖÕ∂»ŽŔYĪĺüoÍPĶńĹõ(j®©ng)ĚķņŻ“śĶńŅāŃų»Ž����°£

°°°°∂Ģ°Ę ’»ŽĶń∑÷Óź

°°°°(1)įī∆ůėI(y®®)Źń ¬»’≥�����£ĽÓĄ”Ķń–‘Ŕ|∑÷Óź

°°°° ’»Žįī∆ůėI(y®®)Źń ¬»’≥£ĽÓĄ”Ķń–‘Ŕ|≤ĽÕ¨��£¨∑÷ěťšN Ř…Ő∆∑ ’»Ž��°ĘŐŠĻ©ĄŕĄ’ ’»ŽļÕ◊Ć∂…ŔYģa(ch®£n) Ļ”√ôŗ ’»Ž�����°£

°°°°(2)įī∆ůėI(y®®)Ĺõ(j®©ng)†IėI(y®®)Ą’Ķń÷ųīő∑÷Óź

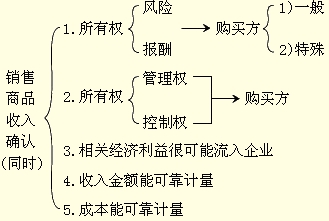

°°°°÷™◊RŁc∂Ģ�����°ĘšN Ř…Ő∆∑ ’»ŽĶńī_’JólľĢ

°°°°ĪōŪöÕ¨ērĚM◊„Ō¬Ń–ólľĢ�����£¨≤Ňń‹”Ť“‘ī_’J

°°°°(“Ľ)∆ůėI(y®®)“—ĆĘ…Ő∆∑ňý”–ôŗ…ŌĶń÷ų“™ÔLŽUļÕąů≥ÍřD“∆ĹoŔŹōõ∑Ĺ

°°°°“Ľį„«ťõrŌ¬��£¨…Ő∆∑ňý”–ôŗĎ{◊CľįĆćőÔ“—Ĺõ(j®©ng)řD“∆��£¨Ņ…“‘ī_’J ’»Ž�°£

°°°°Őō ‚«ťõr

°°°°»ÁłĹÕňōõólľĢ«“≤Ľ÷™ĶņÕňōõĪ»ņż£¨ēļ≤Ľī_’J ’»Ž���°£

°°°°(∂Ģ)∆ůėI(y®®)ľ»õ]”–Ī£ŃŰÕ®≥£Ňcňý”–ôŗŌŗ¬ď(li®Ęn)ŌĶĶńņ^ņm(x®ī)Ļ‹ņŪôŗ���£¨“≤õ]”–ƶ“— Ř≥ŲĶń…Ő∆∑Ćć ©”––ßŅō÷∆

°°°°ņż»Á£ļ ŘļůĽōŔŹ��£¨ĆćŔ|…Ō «“Ľ∑N»ŕŔY£¨∂Ý∑«šN Ř––ěť�£¨≤Ľī_’J ’»Ž°£

°°°°(»ż)ŌŗÍPĶńĹõ(j®©ng)ĚķņŻ“śļ‹Ņ…ń‹Ńų»Ž∆ůėI(y®®)

°°°°ņż»Á£ļƶ∑ĹōĒĄ’†ÓõrźļĽĮ�£¨»‘šN ŘĶń£¨≤Ľī_’J ’»Ž��°£

°°°°(ňń) ’»ŽĶńĹūÓ~ń‹ČÚŅ…ŅŅĶō”čŃŅ

°°°°ņż»Á£ļ…Ő∆∑šN ŘÜőÉr≤Ľī_∂®����£¨šN ŘĶń…Ő∆∑≤Ľī_’J ’»Ž°£

°°°°(őŚ)ŌŗÍPĶń“—įl(f®°)…ķĽÚĆĘįl(f®°)…ķĶń≥…Īĺń‹ČÚŅ…ŅŅĶō”čŃŅ

°°°°∂ŗŪóŖxďŮÓ}

°°°°°ÚŌ¬Ń–”–ÍP ’»Žī_’JĶńĪŪ Ų÷–���£¨’żī_Ķń”–(°°°°)����°£

°°°°A.»ÁĄŕĄ’Ķńť_ ľļÕÕÍ≥…∑÷ĆŔ”ŕ≤ĽÕ¨ēĢ”č∆ŕťg���£¨Ď™įīÕÍĻ§įŔ∑÷Ī»∑®ī_’J ’»Ž

°°°°B.‘ŕ ’»° ÷ņm(x®ī)ŔM∑Ĺ ĹŌ¬�����£¨őĮÕ–īķšN∑Ĺ ĹšN Ř…Ő∆∑ēr“™‘ŕ ’ĶĹ ‹Õ–∑Ĺť_ĺŖĶńīķšN«ŚÜőērī_’J ’»Ž

°°°°C.ŔYģa(ch®£n) Ļ”√ŔM ’»ŽĎ™ģĒįīļŌÕ¨“é(gu®©)∂®ī_’J

°°°°D.‘ŕÓA ’ŅÓšN Ř∑Ĺ ĹŌ¬����£¨ ’ĶĹōõŅÓērī_’J ’»Ž

°°°°°ĺ’żī_īūįł°Ņ£ļBC

°°°°°ĺīūįłĹ‚őŲ°Ņ£ļ»ÁĄŕĄ’Ķńť_ ľļÕÕÍ≥…∑÷ĆŔ”ŕ≤ĽÕ¨ēĢ”č∆ŕťg£¨«“‘ŕ∆ŕń©ń‹Ć¶‘ďŪóĄŕĄ’ĹĽ“◊ĶńĹYĻŻ◊ų≥ŲŅ…ŅŅĻņ”čĶń���£¨Ď™įīÕÍĻ§įŔ∑÷Ī»∑®ī_’J ’»Ž���£¨ŖxŪóAĒĘ Ų≤ĽÕÍ’Ż£¨ňý“‘≤Ľ’żī_���°£ ’»° ÷ņm(x®ī)ŔM∑Ĺ ĹŌ¬őĮÕ–īķšN…Ő∆∑∂ľ «‘ŕ ’ĶĹīķšN«ŚÜőērī_’J ’»ŽĶń�£¨ňý“‘ŖxŪóB «’żī_Ķń���°£ŔYģa(ch®£n) Ļ”√ŔM ’»ŽĎ™ģĒįīļŌÕ¨“é(gu®©)∂®ī_’J����£¨ŖxŪóC’żī_�����°£ÓA ’ŅÓšN ŘŌ¬£¨Ď™‘ď‘ŕįl(f®°)≥Ų…Ő∆∑ērī_’J ’»Ž�����£¨“Úīň�£¨ŖxŪóD≤Ľ’żī_°£

°°°°Ň–ĒŗÓ}

°°°°°Ú»ÁĻŻ…Ő∆∑ Ř≥Ųļů���£¨∆ůėI(y®®)»‘Ņ…“‘ƶ Ř≥Ų…Ő∆∑Ćć ©”––ßŅō÷∆£¨’f√ųīňŪó…Ő∆∑šN Ř≤Ľ≥…ŃĘ�����£¨≤ĽĎ™‘ďī_’JšN Ř…Ő∆∑ ’»Ž�°£(°°°°)

°°°°°ĺ’żī_īūįł°Ņ£ļƶ

°°°°°ĺīūįłĹ‚őŲ°Ņ£ļīňŪó…Ő∆∑šN Ř≤Ľ∑ŻļŌ ’»Žī_’JĶńĶŕ∂ĢāÄólľĢ£ļ°į∆ůėI(y®®)ľ»õ]”–Ī£ŃŰÕ®≥£Ňcňý”–ôŗŌŗ¬ď(li®Ęn)ŌĶĶńņ^ņm(x®ī)Ļ‹ņŪôŗ£¨“≤õ]”–ƶ“— Ř≥ŲĶń…Ő∆∑Ćć ©”––ßŅō÷∆°Ī��£¨ňý“‘≤ĽĎ™‘ďī_’J��°£

°°°°ŌŗÍPÕ∆ň]£ļ

°°°°2013ńÍēĢ”č¬ö∑QŅľ‘áłųŅ∆ńŅĆWŃē”čĄĚŇc“™«ů

°°°°2013ńÍ÷–ľČēĢ”č¬ö∑QŅľ‘áÓAŃē”čĄĚĪŪ

°°°°2013ńÍēĢ”č¬ö∑Q°∂Ĺõ(j®©ng)Ěķ∑®ĽýĶA°∑ÓAŃē÷vŃxÖRŅā

°°°°2012ēĢ”č¬ö∑Q°∂≥űľČēĢ”čĆ楒°∑‘áÓ}ľįīūįł