�����鿴�R����2012��Ӌ�Q���м���(j��ng)��(j��)����֪�R�c(di��n)�v��R��

����֪�R�c(di��n)�v���������ϻ���I(y��)ؔ�a(ch��n)

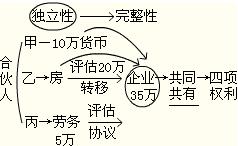

����1.�ϻ���I(y��)ؔ�a(ch��n)�Ę�(g��u)��

����(1)�ϻ��˵ij��Y��������ϻ���I(y��)��ԭʼؔ�a(ch��n)��ȫ�w�ϻ��ˡ��J(r��n)�U����ؔ�a(ch��n)����������Ǹ��ϻ��ˡ����H�U�{����ؔ�a(ch��n)����

����(2)�Ժϻ���I(y��)���xȡ�õ������������

����(3)����ȡ�õ�����ؔ�a(ch��n)����

����2.�ϻ���I(y��)ؔ�a(ch��n)�����|(zh��)

����(1)�ϻ���I(y��)��ؔ�a(ch��n)���Ъ�(d��)���Ժ������ԃɷ�����������

����(2)�ϻ����ںϻ���I(y��)����ǰ���������Ո��ָ�ϻ���I(y��)��ؔ�a(ch��n);����������������Ҏ(gu��)���ij����������

����(3)�ϻ����ںϻ���I(y��)����ǰ˽���D(zhu��n)�ƻ���̎�ֺϻ���I(y��)ؔ�a(ch��n)�������ϻ���I(y��)�����Դˌ����������������

����3.�ϻ���ؔ�a(ch��n)���~���D(zhu��n)

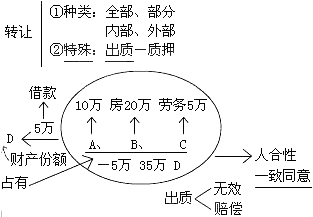

�����ϻ���ؔ�a(ch��n)���~���D(zhu��n)��������ָ�ϻ���I(y��)�ĺϻ����������D(zhu��n)���ںϻ���I(y��)�е�ȫ�����߲���ؔ�a(ch��n)���~���О顣

|

�����D(zhu��n)�� |

���ϻ�f(xi��)�h���мs���������ϻ�����ϻ�����������D(zhu��n)���ںϻ���I(y��)�е�ȫ�����߲���ؔ�a(ch��n)���~�r����횽�(j��ng)�����ϻ���һ��ͬ���������� |

|

��ͬ�ȗl��������������ϻ����Ѓ�(y��u)��ُ�I��(qu��n)��������ǣ��ϻ�f(xi��)�h���мs���ij������������ |

|

�ϻ�����������������ϻ����ںϻ���I(y��)�е�ؔ�a(ch��n)���~�����������(j��ng)�ĺϻ�f(xi��)�h���ɞ�ϻ���I(y��)�ĺϻ����������� |

|

��(n��i)���D(zhu��n)�� |

�ϻ���֮�g�D(zhu��n)�ںϻ���I(y��)�е�ȫ�����߲���ؔ�a(ch��n)���~�r������(y��ng)��(d��ng)֪ͨ�����ϻ��������������� |

�������⣬�ϻ��������ںϻ���I(y��)�е�ؔ�a(ch��n)���~���|(zh��)���������횽�(j��ng)�����ϻ���һ��ͬ��;δ��(j��ng)�����ϻ���һ��ͬ��������О�oЧ���ɴ˽o�����������ɓpʧ�����������О��������Г�(d��n)�r��؟(z��)�������

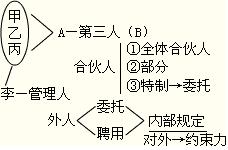

���������P(gu��n)���c(di��n)1������؟(z��)�ι�˾�Ĺɖ|֮�g������D(zhu��n)��ȫ�����߲��ֹə�(qu��n)���ɖ|��ɖ|��������D(zhu��n)�ə�(qu��n)�������(y��ng)��(d��ng)��(j��ng)�����ɖ|�^�딵(sh��)ͬ��������

���������P(gu��n)���c(di��n)2���ϠI��I(y��)���Y�~���D(zhu��n)횽�(j��ng)�ϠI����ͬ����������ϠI��I(y��)���Y�~���D(zhu��n)횽�(j��ng)�������hͨ�^����������ԭ�����C(j��)��(g��u)����(zh��n)���ϠI��I(y��)һ���D(zhu��n)��ȫ���ֳ��Y�~�r����ϠI�����Ѓ�(y��u)��ُ�I��(qu��n)��

�������P(gu��n)���]��

����2012��Ӌ�Q���м���(j��ng)��(j��)�����¹�(ji��)��(x��)�}8��

����2012���Ӌ�Q���м���(j��ng)��(j��)�������A(ch��)�v�x

����2008-2011��Ӌ�Q���м���(j��ng)��(j��)�����������

����2012��Ӌ�Q���м���(j��ng)��(j��)������Ŀ����