ЁЁЁЁШЋЬзжvСxЃК2013ў(huЈЌ)г(jЈЌ)ТЗQПМдЁЖжаМ(jЈЊ)и(cЈЂi)е(wЈД)ЙмРэЁЗЛљЕA(chЈГ)жvСx

RП

ЕкЖўЙ(jiЈІ)ЁЁяL(fЈЅng)ыU(xiЈЃn)ХcЪевц

ЁЁЁЁвЛ����ЁЂйYЎa(chЈЃn)ЕФЪевцХcЪевцТЪ

ЁЁЁЁ(вЛ)йYЎa(chЈЃn)ЪевцЕФКЌСxХcг(jЈЌ)Ыу

ЁЁЁЁйYЎa(chЈЃn)ЕФЪевцЪЧжИйYЎa(chЈЃn)ЕФr(jiЈЄ)жЕдквЛЖЈr(shЈЊ)ЦкЕФдіжЕ�����ЁЃ

ЁЁЁЁЕквЛЗNЗНЪНЪЧвдН№ю~БэЪОЕФ��ЃЌЗQщйYЎa(chЈЃn)ЕФЪевцю~�ЃЌЭЈГЃвдйYЎa(chЈЃn)r(jiЈЄ)жЕдквЛЖЈЦкЯоШ(nЈЈi)ЕФдіжЕСПэ(lЈЂi)БэЪО����ЃЌддіжЕСПэ(lЈЂi)дДгкЩВПЗжЃКвЛЪЧЦкЯоШ(nЈЈi)йYЎa(chЈЃn)ЕФЌF(xiЈЄn)Н№єЪеШы;ЖўЪЧЦкФЉйYЎa(chЈЃn)ЕФr(jiЈЄ)жЕ(ЛђЪаі(chЈЃng)r(jiЈЄ)Иё)ЯрІ(duЈЌ)гкЦкГѕr(jiЈЄ)жЕ(r(jiЈЄ)Иё)ЕФЩ§жЕ�����ЁЃЧАепЖрщРћЯЂ�����ЁЂМtРћЛђЙЩЯЂЪевц���ЃЌКѓепЗQщйYБОРћЕУ��ЁЃ

ЁЁЁЁЕкЖўЗNЗНЪНЪЧвдАйЗжБШБэЪОЕФ�����ЃЌЗQщйYЎa(chЈЃn)ЕФЪевцТЪЛђѓ(bЈЄo)ГъТЪЃЌЪЧйYЎa(chЈЃn)діжЕСПХcЦкГѕйYЎa(chЈЃn)r(jiЈЄ)жЕ(r(jiЈЄ)Иё)ЕФБШжЕ��ЃЌдЪевцТЪвВАќРЈЩВПЗжЃКвЛЪЧРћЯЂ(ЙЩЯЂ)ЕФЪевцТЪ�ЃЌЖўЪЧйYБОРћЕУЕФЪевцТЪЁЃ

ЁЁЁЁдкг(jЈЌ)ЫуЪевцТЪr(shЈЊ)вЛАувЊЂВЛЭЌЦкЯоЕФЪевцТЪоD(zhuЈЃn)ЛЏГЩФъЪевцТЪ�����ЁЃ

ЁЁЁЁШчЙћВЛзіЬиЪтеf(shuЈ)УїЕФдЃЌйYЎa(chЈЃn)ЕФЪевцжИЕФОЭЪЧйYЎa(chЈЃn)ЕФФъЪевцТЪ���ЁЃ

ЁЁЁЁЮЦкйYЎa(chЈЃn)ЕФЪевцТЪ= РћЯЂ(ЙЩЯЂ)ЪевцТЪ+йYБОРћЕУЪевцТЪ

ЁЁЁЁЁОР§2-20ЁПФГЙЩЦБвЛФъЧАЕФr(jiЈЄ)Иёщ10дЊ�ЃЌвЛФъжаЕФЖКѓЙЩЯЂщ0.25дЊ����ЃЌЌF(xiЈЄn)дкЕФЪаr(jiЈЄ)щ12дЊЁЃФЧУД��ЃЌдкВЛПМ]НЛвзйM(fЈЈi)гУЕФЧщrЯТЃЌвЛФъШ(nЈЈi)дЙЩЦБЕФЪевцТЪЪЧЖрЩй?

ЁЁЁЁЁКе§Д_Д№АИЁЛвЛФъжайYЎa(chЈЃn)ЕФЪевцщЃК

ЁЁЁЁ0.25+(12-10)=2.25(дЊ)

ЁЁЁЁЦфжа�ЃЌЙЩЯЂЪевцщ0.25дЊЃЌйYБОРћЕУщ2дЊ�����ЁЃ

ЁЁЁЁЙЩЦБЕФЪевцТЪ=(0.25+12-10)ЁТ10=2.5%+20%=22.5%

ЁЁЁЁЦфжаЙЩРћЪевцТЪщ2.5%ЃЌйYБОРћЕУЪевцТЪщ20%��ЁЃ

ЁЁЁЁ(Жў)йYЎa(chЈЃn)ЪевцТЪЕФюаЭ

ЁЁЁЁ1.(shЈЊ)ыHЪевцТЪ

ЁЁЁЁБэЪіщвб(shЈЊ)ЌF(xiЈЄn)ЛђД_ЖЈПЩвд(shЈЊ)ЌF(xiЈЄn)ЕФРћЯЂ(ЙЩЯЂ)ТЪХcйYБОРћЕУЪевцТЪжЎКЭ��ЁЃЎ(dЈЁng)ШЛ���ЃЌЎ(dЈЁng)ДцдкЭЈиХђУr(shЈЊ)��ЃЌпЊ(yЈЉng)Ў(dЈЁng)ПлГ§ЭЈиХђУТЪЕФгАэ���ЃЌВХЪЧец(shЈЊ)ЕФЪевцТЪ�����ЁЃ

ЁЁЁЁ2.юA(yЈД)ЦкЪевцТЪ

ЁЁЁЁюA(yЈД)ЦкЪевцТЪвВЗQщЦкЭћЪевцТЪ����ЃЌЪЧжИдкВЛД_ЖЈЕФlМўЯТЃЌюA(yЈД)y(cЈЈ)ЕФФГйYЎa(chЈЃn)ЮДэ(lЈЂi)ПЩФм(shЈЊ)ЌF(xiЈЄn)ЕФЪевцТЪ���ЁЃ

ЁЁЁЁЕквЛЗNЗНЗЈЪЧЃКЪзЯШУшЪігАэЪевцТЪЕФИїЗNПЩФмЧщrЃЌШЛКѓюA(yЈД)y(cЈЈ)ИїЗNПЩФмАl(fЈЁ)ЩњЕФИХТЪЃЌвдМАдкИїЗNПЩФмЧщrЯТЪевцТЪЕФДѓаЁ�����ЃЌФЧУДюA(yЈД)ЦкЪевцТЪОЭЪЧИїЗNЧщrЯТЪевцТЪЕФМгр(quЈЂn)ЦНОљЃЌр(quЈЂn)Е(shЈД)ЪЧИїЗNПЩФмЧщrАl(fЈЁ)ЩњЕФИХТЪЁЃ

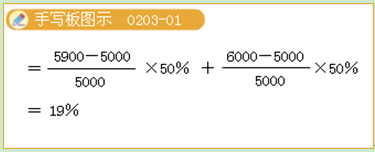

ЁЁЁЁЁОР§2-21ЁПАыФъЧАвд5 000дЊй(gЈАu)йIФГЙЩЦБ��ЃЌвЛжБГжгажСНёЩаЮДйuГіЃЌГжгаЦкдјЋ@МtРћ50дЊ���ЁЃюA(yЈД)г(jЈЌ)ЮДэ(lЈЂi)АыФъШ(nЈЈi)ВЛў(huЈЌ)дйАl(fЈЁ)ЗХМtРћ���ЃЌЧвЮДэ(lЈЂi)АыФъКѓЪажЕп_(dЈЂ)ЕН5 900дЊЕФПЩФмадщ50%�����ЃЌЪаr(jiЈЄ)п_(dЈЂ)ЕН6 000дЊЕФПЩФмадвВЪЧ50%�ЁЃФЧУДюA(yЈД)ЦкЪевцТЪЪЧЖрЩй?

ЁЁЁЁЁКе§Д_Д№АИЁЛюA(yЈД)ЦкЪевцТЪ=[50%ЁС(5 900-5 000)+50%ЁС(6 000-5 000)]ЁТ5 000=19%

ЁЁЁЁ

ЁЁЁЁЕкШ§ЗNг(jЈЌ)ЫуюA(yЈД)ЦкЪевцТЪЕФЗНЗЈЪЧЃКЪзЯШЪеМЏФмђДњБэюA(yЈД)y(cЈЈ)ЦкЪевцТЪЗжВМЕФvЪЗЪевцТЪЕФгБО��ЃЌМйЖЈЫљгаvЪЗЪевцТЪЕФг^ВьжЕГіЌF(xiЈЄn)ЕФИХТЪЯрЕШ��ЃЌФЧУДюA(yЈД)ЦкЪевцТЪОЭЪЧЫљгаЕ(shЈД)ў(jЈД)ЕФК(jiЈЃn)ЮЫуаg(shЈД)ЦНОљжЕ�ЁЃ

ЁЁЁЁЁОР§2-22ЁПXYZЙЋЫОЙЩЦБЕФvЪЗЪевцТЪЕ(shЈД)ў(jЈД)ШчБэ2-1ЫљЪО���ЃЌе(qЈЋng)гУЫуаg(shЈД)ЦНОљжЕЙРг(jЈЌ)ЦфюA(yЈД)ЦкЪевцТЪ����ЁЃ

ЁЁЁЁБэ2-1

| ФъЖШ |

1 |

2 |

3 |

4 |

5 |

6 |

| ЪевцТЪ |

26% |

11% |

15% |

27% |

21% |

32% |

ЁЁЁЁЁКе§Д_Д№АИЁЛЪевцТЪЕФЦкЭћжЕЛђюA(yЈД)ЦкЪевцТЪE(R)=(26%+11%+15%+27%+21%+32%)ЁТ6=22%

ЁЁЁЁ3.БивЊЪевцТЪ

ЁЁЁЁБивЊЪевцТЪвВЗQзюЕЭБивЊѓ(bЈЄo)ГъТЪЛђзюЕЭвЊЧѓЕФЪевцТЪЃЌБэЪОЭЖйYепІ(duЈЌ)ФГйYЎa(chЈЃn)КЯРэвЊЧѓЕФзюЕЭЪевцТЪ���ЁЃ

ЁЁЁЁБивЊЪевцТЪгЩЩВПЗж(gЈАu)ГЩЃК

ЁЁЁЁ(1)o(wЈВ)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪ

ЁЁЁЁo(wЈВ)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪвВЗQo(wЈВ)яL(fЈЅng)ыU(xiЈЃn)РћТЪЃЌЫќЪЧжИo(wЈВ)яL(fЈЅng)ыU(xiЈЃn)йYЎa(chЈЃn)ЕФЪевцТЪ�ЃЌЫќЕФДѓаЁгЩМДтРћТЪ(йYН№ЕФr(shЈЊ)щgr(jiЈЄ)жЕ)КЭЭЈиХђУбa(bЈГ)йNЩВПЗжНMГЩЁЃo(wЈВ)яL(fЈЅng)ыU(xiЈЃn)йYЎa(chЈЃn)вЛАуMзуЩ(gЈЈ)lМўЃКвЛЪЧВЛДцдкп`МsяL(fЈЅng)ыU(xiЈЃn);ЖўЪЧВЛДцдкдйЭЖйYЪевцТЪЕФВЛД_ЖЈад���ЁЃЭЈГЃгУЖЬЦкј(guЈЎ)љЕФРћТЪНќЫЦЕиДњЬцo(wЈВ)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪ���ЁЃ

ЁЁЁЁ(2)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪ

ЁЁЁЁяL(fЈЅng)ыU(xiЈЃn)ЪевцТЪЪЧжИФГйYЎa(chЈЃn)ГжгаепвђГањ(dЈЁn)дйYЎa(chЈЃn)ЕФяL(fЈЅng)ыU(xiЈЃn)ЖјвЊЧѓЕФГЌп^(guЈА)o(wЈВ)яL(fЈЅng)ыU(xiЈЃn)РћТЪЕФю~ЭтЪевц�����ЁЃ(ЫќЕШгкБивЊЪевцТЪХco(wЈВ)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪжЎВю)

ЁЁЁЁЁОР§ю}ЁП(2008ФъЕквЛДѓю}Ек5аЁю})ЭЖйYепІ(duЈЌ)ФГэ(xiЈЄng)йYЎa(chЈЃn)КЯРэвЊЧѓЕФзюЕЭЪевцТЪЃЌЗQщ(ЁЁ)ЁЃ

ЁЁЁЁA.(shЈЊ)ыHЪевцТЪ

ЁЁЁЁB.БивЊЪевцТЪ

ЁЁЁЁC.юA(yЈД)ЦкЪевцТЪ

ЁЁЁЁD.o(wЈВ)яL(fЈЅng)ыU(xiЈЃn)ЪевцТЪ

ЁЁЁЁЁКе§Д_Д№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛБивЊЪевцТЪвВЗQзюЕЭБивЊѓ(bЈЄo)ГъТЪЛђзюЕЭвЊЧѓЕФЪевцТЪ����ЃЌБэЪОЭЖйYепІ(duЈЌ)ФГйYЎa(chЈЃn)КЯРэвЊЧѓЕФзюЕЭЪевцТЪЁЃ

ЁЁЁЁЖў�ЁЂйYЎa(chЈЃn)ЕФяL(fЈЅng)ыU(xiЈЃn)МАЦфКтСП

ЁЁЁЁ(вЛ)яL(fЈЅng)ыU(xiЈЃn)ЕФИХФю

ЁЁЁЁФи(cЈЂi)е(wЈД)ЙмРэЕФНЧЖШПДЃЌяL(fЈЅng)ыU(xiЈЃn)ОЭЪЧЦѓI(yЈЈ)дкИїэ(xiЈЄng)и(cЈЂi)е(wЈД)Люг(dЈАng)п^(guЈА)ГЬжа�ЃЌгЩгкИїЗNыyвдюA(yЈД)СЯЛђo(wЈВ)ЗЈПижЦЕФвђЫизїгУ�����ЃЌЪЙЦѓI(yЈЈ)ЕФ(shЈЊ)ыHЪевцХcюA(yЈД)г(jЈЌ)ЪевцАl(fЈЁ)ЩњБГыx���ЃЌФЖјУЩЪмН(jЈЉng)њ(jЈЌ)pЪЇЕФПЩФмад���ЁЃ

ЁЁЁЁ(Жў)яL(fЈЅng)ыU(xiЈЃn)КтСП

ЁЁЁЁйYЎa(chЈЃn)ЕФяL(fЈЅng)ыU(xiЈЃn)ЪЧйYЎa(chЈЃn)ЪевцТЪЕФВЛД_ЖЈад�ЃЌЦфДѓаЁПЩгУйYЎa(chЈЃn)ЪевцТЪЕФыxЩЂГЬЖШэ(lЈЂi)КтСПЁЃыxЩЂГЬЖШЪЧжИйYЎa(chЈЃn)ЪевцТЪЕФИїЗNПЩФмНY(jiЈІ)ЙћХcюA(yЈД)ЦкЪевцТЪЕФЦЋВю�ЁЃКтСПяL(fЈЅng)ыU(xiЈЃn)ЕФжИЫ(biЈЁo)жївЊгаЪевцТЪЕФЗНВюЁЂЫ(biЈЁo)Ъ(zhЈГn)ВюКЭЫ(biЈЁo)Ъ(zhЈГn)ыxВюТЪЕШ�ЁЃ

ЁЁЁЁЁОР§ю}ЁП(2008ФъЕкЖўДѓю}Ек29аЁю})ЯТСаИїэ(xiЈЄng)жа�����ЃЌФмђКтСПяL(fЈЅng)ыU(xiЈЃn)ЕФжИЫ(biЈЁo)га(ЁЁ)ЁЃ

ЁЁЁЁA.ЗНВю

ЁЁЁЁB.Ы(biЈЁo)Ъ(zhЈГn)Вю

ЁЁЁЁC.ЦкЭћжЕ

ЁЁЁЁD.Ы(biЈЁo)Ъ(zhЈГn)ыxВюТЪ

ЁЁЁЁЁКе§Д_Д№АИЁЛABD

ЁЁЁЁЁКД№АИНтЮіЁЛКтСПяL(fЈЅng)ыU(xiЈЃn)ЕФжИЫ(biЈЁo)жївЊгаЪевцТЪЕФЗНВю��ЁЂЫ(biЈЁo)Ъ(zhЈГn)ВюКЭЫ(biЈЁo)Ъ(zhЈГn)ыxВюТЪЕШ��ЁЃ

ЁЁЁЁ1.ИХТЪЗжВМ

ЁЁЁЁИХТЪОЭЪЧгУАйЗж?jЈЋn)?shЈД)ЛђаЁЕ(shЈД)э(lЈЂi)БэЪОыSC(jЈЉ)ЪТМўАl(fЈЁ)ЩњПЩФмадМАГіЌF(xiЈЄn)ФГЗNНY(jiЈІ)ЙћПЩФмадДѓаЁЕФЕ(shЈД)жЕ��ЁЃЫљгаПЩФмНY(jiЈІ)ЙћГіЌF(xiЈЄn)ЕФИХТЪжЎКЭБиЖЈщ1���ЁЃвђДЫ�ЃЌИХТЪБиэЗћКЯЯТСаЩ(gЈЈ)вЊЧѓЃК

ЁЁЁЁ(1)0ЁмPiЁм1

ЁЁЁЁ(2) =1

=1

ЁЁЁЁЂыSC(jЈЉ)ЪТМўИїЗNПЩФмЕФНY(jiЈІ)ЙћАДвЛЖЈЕФв(guЈЉ)tпM(jЈЌn)ааХХСа�����ЃЌЭЌr(shЈЊ)СаГіИїНY(jiЈІ)ЙћГіЌF(xiЈЄn)ЕФЯрЊ(yЈЉng)ИХТЪ���ЃЌп@вЛЭъећЕФУшЪіЗQщИХТЪЗжВМ�����ЁЃ

ЁЁЁЁИХТЪЗжВМгаЩЗNюаЭ��ЃЌвЛЗNЪЧыxЩЂаЭЗжВМ�ЃЌвВЗQВЛпBРm(xЈД)ЕФИХТЪЗжВМ���ЃЌЦфЬиќc(diЈЃn)ЪЧИХТЪЗжВМдкИї(gЈЈ)ЬиЖЈЕФќc(diЈЃn)(жИXжЕ)ЩЯЁЃСэвЛЗNЪЧпBРm(xЈД)аЭЗжВМ��ЃЌЦфЬиќc(diЈЃn)ЪЧИХТЪЗжВМдкпBРm(xЈД)DЯёЕФЩќc(diЈЃn)жЎщgЕФ

^(qЈБ)щgЩЯ�����ЁЃЩепЕФ

^(qЈБ)eдкгк�ЃЌыxРm(xЈД)аЭЗжВМжаЕФИХТЪЪЧПЩЕ(shЈД)ЕФ�ЃЌЖјпBРm(xЈД)аЭЗжВМжаЕФИХТЪЪЧВЛПЩЕ(shЈД)ЕФ���ЁЃ

ЁЁЁЁЯръP(guЈЁn)ЭЦЫ]ЃК

ЁЁЁЁ2013Фъў(huЈЌ)г(jЈЌ)ТЗQПМдЁЖжаМ(jЈЊ)и(cЈЂi)е(wЈД)ЙмРэЁЗНЬВФзЛЏ

ЁЁЁЁ2013ФъжаМ(jЈЊ)ў(huЈЌ)г(jЈЌ)ТЗQЁЖи(cЈЂi)е(wЈД)ЙмРэЁЗПМдДѓОV

ЁЁЁЁ2013ў(huЈЌ)г(jЈЌ)ТЗQЁЖи(cЈЂi)е(wЈД)ЙмРэЁЗеnКѓОС(xЈЊ)ю}8Ьз

ЁЁЁЁў(huЈЌ)г(jЈЌ)ТЗQЁЖжаМ(jЈЊ)и(cЈЂi)е(wЈД)ЙмРэЁЗvФъецю}ОЋпx

RП