查看匯總:2013會(huì)計(jì)職稱《中級(jí)財(cái)務(wù)管理》強(qiáng)化提高知識(shí)點(diǎn)

第二章 財(cái)務(wù)預(yù)算

知識(shí)點(diǎn)二:財(cái)務(wù)預(yù)算的編制方法

一、固定預(yù)算與彈性預(yù)算(按業(yè)務(wù)量基礎(chǔ)數(shù)量特征不同分)

1.成本性態(tài)與本量利之間的關(guān)系【補(bǔ)充】

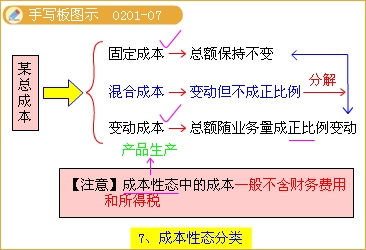

(1)成本性態(tài)【詳細(xì)講解在第六章第三節(jié)】

指在相關(guān)范圍(一般指的是在特定業(yè)務(wù)量范圍)內(nèi)�����,成本可以分為固定成本、混合成本和變動(dòng)成本���,而混合成本又可以進(jìn)一步分解為固定成本和變動(dòng)成本�����,從而全部的成本最終就分為了固定成本和變動(dòng)成本��。從而存在

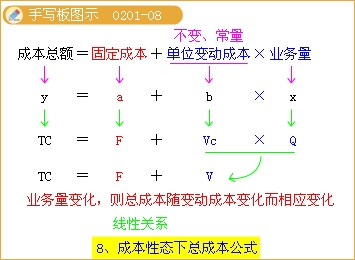

成本總額(Y或TC)

=固定成本(a或F)+單位變動(dòng)成本(b或Vc)×業(yè)務(wù)量(X或Q)

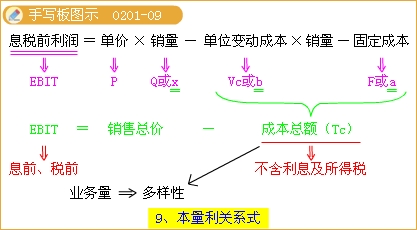

(2)本量利分析式

在成本性態(tài)分析的基礎(chǔ)上����,得到一個(gè)本量利的關(guān)系式:

息稅前利潤(rùn)(EBIT)

=【單價(jià)(p)-單位變動(dòng)成本(b或Vc)】×銷售量(X或Q)-固定成本(a或F)

【注意】(1)這里的成本中不含利息及所得稅

(2)這里的業(yè)務(wù)量可能是生產(chǎn)量��、銷售量、直接人工工時(shí)、機(jī)器工時(shí)���、材料消耗量等����。

2.固定預(yù)算方法與彈性預(yù)算方法的比較

|

定義 |

優(yōu)缺點(diǎn) |

適用于 |

固定預(yù)算

(靜態(tài)預(yù)算) |

以預(yù)算期內(nèi)正常的、可實(shí)現(xiàn)的某一固定業(yè)務(wù)量水平作為基礎(chǔ)編制的預(yù)算����。 |

適應(yīng)性和可比性差; |

固定費(fèi)用或數(shù)額比較穩(wěn)定的預(yù)算項(xiàng)目。 |

彈性預(yù)算

(變/滑動(dòng)預(yù)算) |

按成本(費(fèi)用)習(xí)性分類基礎(chǔ)上����,據(jù)本量利之間依存關(guān)系,考慮計(jì)劃期業(yè)務(wù)量可能發(fā)生的變動(dòng)����,編制適應(yīng)多種業(yè)務(wù)量的費(fèi)用預(yù)算。 |

預(yù)算范圍寬�;預(yù)算可比性強(qiáng)。 |

與預(yù)算執(zhí)行單位業(yè)務(wù)量有關(guān)的成本(費(fèi)用)��、利潤(rùn)等于是項(xiàng)目�。 |

3.彈性成本預(yù)算的編制

【教材例2-1】某企業(yè)的制造費(fèi)用項(xiàng)目單位變動(dòng)費(fèi)用和固定費(fèi)用資料如表2-1��。

表2-1 ××制造費(fèi)用企業(yè)單位變動(dòng)費(fèi)用和固定費(fèi)用資料

| 費(fèi)用明細(xì)項(xiàng)目 |

單位變動(dòng)費(fèi)用

(元/工時(shí)) |

費(fèi)用明細(xì)項(xiàng)目 |

固定費(fèi)用(元) |

變動(dòng)費(fèi)用:

間接人工

間接材料

維護(hù)費(fèi)用

水電費(fèi)用

機(jī)物料 |

0.5

0.6

0.4

0.3

0.2 |

固定費(fèi)用:

維護(hù)費(fèi)用

折舊費(fèi)用

管理費(fèi)用

保險(xiǎn)費(fèi)用

財(cái)產(chǎn)稅 |

12 000

30 000

20 000

10 000

5 000 |

| 小計(jì) |

2.O |

小計(jì) |

77 000 |

假設(shè)該企業(yè)預(yù)算期可能的預(yù)算工時(shí)變動(dòng)范圍分別為49 000~51 000工時(shí)的制造費(fèi)用彈性預(yù)期算加表2-2��。

表2-2 某企業(yè)制造費(fèi)用彈性預(yù)算表(公式法) 單位:元

工時(shí)變動(dòng)范圍:49 000~51 000小時(shí)

| 項(xiàng)目 |

a |

b |

固定部分

維護(hù)費(fèi)用

折舊費(fèi)用

管理費(fèi)用

保險(xiǎn)費(fèi)用

財(cái)產(chǎn)稅 |

12 000

30 000

20 000

10 000

5 000 |

--

--

--

--

-- |

| 小 計(jì) |

77 000 |

-- |

變動(dòng)部分

間接人工

間接材料

維護(hù)費(fèi)用

水電費(fèi)用

機(jī)物料 |

--

--

--

--

-- |

0.5

0.6

0.4

0.3

0.2 |

| 小 計(jì) |

-- |

2.0 |

| 合 計(jì) |

77 000 |

2.0 |

【教材例2-2】假定有關(guān)資料同表2-1.預(yù)算期企業(yè)可能的直接人工工時(shí)分別為49 000工時(shí)����、49 500工時(shí)、5 000工時(shí)�、50 500工時(shí)和51 000工時(shí)。用列表法編制制造費(fèi)用彈性預(yù)算如表2-3�。

表2-3 ××企業(yè)制造費(fèi)用彈性預(yù)算表

費(fèi)用明細(xì)

項(xiàng) 目 |

單位變動(dòng)

費(fèi)用 |

業(yè) 務(wù) 量 |

| 49 000 |

49 500 |

50 000 |

50 500 |

51 000 |

變動(dòng)費(fèi)用:

間接人工

間接材料

維護(hù)費(fèi)用

水電費(fèi)用

機(jī)物料 |

0.5

0.6

0.4

0.3

0.2 |

24 500

29 400

19 600

14 700

9 800 |

24 750

29 700

19 800

14 850

9 900 |

25 000

30 000

20 000

15 000

10 000 |

25 250

30 300

20 200

15 150

10 100 |

25 500

30 600

20 400

15 300

10 200 |

| 小計(jì) |

2.O |

98 000 |

99 000 |

100 000 |

101 000 |

102 000 |

固定費(fèi)用:

維護(hù)費(fèi)用

折舊費(fèi)用

管理費(fèi)用

保險(xiǎn)費(fèi)用

財(cái)產(chǎn)稅 |

|

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

| 小計(jì) |

|

77 000 |

77 000 |

77 000 |

77 000 |

77 000 |

| 制造費(fèi)用合計(jì) |

|

175 000 |

176 000 |

177 000 |

178 000 |

179 000 |

| 方法 |

編制要點(diǎn) |

優(yōu)點(diǎn) |

缺點(diǎn) |

| 公式法 |

成本的彈性預(yù)算(Y)=固定成本預(yù)算數(shù)(a)+單位變動(dòng)成本預(yù)算數(shù)(b)×預(yù)計(jì)業(yè)務(wù)量(X) |

①一定范圍內(nèi)預(yù)算可以隨業(yè)務(wù)量變動(dòng)而變動(dòng),可比性和適應(yīng)性強(qiáng)

②編制預(yù)算的工作量相對(duì)較小 |

按公式進(jìn)行成本分解比較麻煩,對(duì)每個(gè)費(fèi)用子項(xiàng)目甚至細(xì)目逐一進(jìn)行成本分解���,工作量很大 |

| 列表法 |

通過(guò)列表的方式�,將與各種業(yè)務(wù)量對(duì)應(yīng)的預(yù)算數(shù)列示出來(lái)的一種彈性預(yù)算編制方法 |

可以直接從表中差的各種業(yè)務(wù)量下的成本費(fèi)用預(yù)算���,不用再另行計(jì)算�����,因此直接�����、簡(jiǎn)便 |

編制工作量較大���,而且由于不能隨業(yè)務(wù)量變動(dòng)而任意變動(dòng)���,彈性仍然不足��。 |

相關(guān)推薦:

2013會(huì)計(jì)職稱《財(cái)務(wù)管理》課后練習(xí)題8套

2013會(huì)計(jì)職稱《中級(jí)財(cái)務(wù)管理》知識(shí)點(diǎn)預(yù)習(xí)匯總

2013會(huì)計(jì)職稱《中級(jí)經(jīng)濟(jì)法》強(qiáng)化提高知識(shí)點(diǎn)

2013會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》強(qiáng)化提高知識(shí)點(diǎn)