2012��Ӌ(j��)�Q�̲ġ��м�ؔ(c��i)��(w��)��������Ŀ����(2)

�������}1����ؔ(c��i)��(w��)�������̲ĵ�108�����{(di��o)�����ö���Ӌ(j��)�㹫ʽ�飺�{(di��o)�����ö�=Ϣ��ǰ�������m�õ���I(y��)���ö����ʣ�����114�������\(y��n)�I��ij�����ö�����F(xi��n)������=ԓ�����ö�ǰ���F(xi��n)������-(ԓ��Ϣ��ǰ����-��Ϣ)�����ö������������ǰ��]�п��]��Ϣ�M(f��i)�����������濼�]��Ϣ�M(f��i)�������ʲô?

������𣺡�ؔ(c��i)��(w��)�������̲ĵ�108��еġ��{(di��o)�����ö�=Ϣ��ǰ�������m�õ���I(y��)���ö����ʡ��ǹ�����r(ji��)Ӌ(j��)���е�Ҏ(gu��)����ʽ;��114���Ӌ(j��)��F(xi��n)�������Ĺ�ʽ�������ؔ(c��i)��(w��)�����е����_��ʽ�������̲ľ�����������ǰһ������Ҫ�����˹����(xi��ng)Ŀ�����Է����е�Ӌ(j��)�㷽������һ�������յ���ؔ(c��i)��(w��)�����е�Ӌ(j��)�㷽������@�nj�(d��o)�¶��߲�һ�µĸ���ԭ��ؔ(c��i)��(w��)�����ĽǶȁ�������������(xi��ng)Ŀ�����Է����е��{(di��o)�����ö�Ӌ(j��)�㹫ʽ����һ��(g��)���R�Ĺ�ʽ������������ڹ����(xi��ng)Ŀ�����Է����еõ��ˏV��ʹ�ã����Ա��̲����������������̲ĵ�108�ǰ��Ĕ������ᵽ�����]ؔ(c��i)��(w��)�M(f��i)�����

�������}2����ؔ(c��i)��(w��)�������̲ĵ�117퓣���Ͷ�Y������=���Ϣ��ǰ����/�(xi��ng)Ŀ��Ͷ�Y��������ʲô������Ϣ��ǰ����������Ϣ��������ĸ����Ϣ��?

������𣺲�̫������}��ԭ����������(sh��)�H�Ϸ��ӡ����Ϣ��ǰ�������Ǻ���Ϣ�ģ������Dz�����Ϣ��������@��(g��)���}�c��һ��(g��)���}���ƣ�����߀�nj���ʲô��Ϣ��ǰ�����������������Փ����Ҳ�c��һ��(g��)���}���������

�������}3����ؔ(c��i)��(w��)�������̲ĵ�69퓣�[��3-2]�е����������12+1.5��2=15Ԫ����20��8�꣺15/20=0.75Ԫ������ʲô�@����ʽӋ(j��)��?

���������?y��n)鵽�ڕr(sh��)ֻ�й�Ʊ�r(ji��)���^�Й�(qu��n)�r(ji��)�����J(r��n)�ə�(qu��n)�C�����˲ŕ��Й�(qu��n)ُ�I��Ʊ��������Й�(qu��n)�r(ji��)��12Ԫ/�ɣ������J(r��n)�ə�(qu��n)�C��1.5Ԫ/������ɷ��J(r��n)�ə�(qu��n)�C����ُ�I1�ɣ���ζ��ÿ�Й�(qu��n)ُ�Iһ��������ُ�I����Ҫ����15Ԫ�ijɱ�(��12+1.5��2=15Ԫ�������@ôӋ(j��)��õ���);�����ڹ�˾��ӯ�ʾS����20����ˮƽ������(j��)��˾����ӯ��=�Ѓr(ji��)/ÿ��ӯ�ࡱ�����Եõ���ÿ��ӯ��=�Ѓr(ji��)/��ӯ�ʡ������ôҪʹ�Й�(qu��n)�r(sh��)�Ƀr(ji��)�_(d��)��15Ԫ/�ɣ���ô��ÿ��ӯ��=�Ѓr(ji��)/��ӯ��=15/20=0.75������������(g��)Ӌ(j��)���^�̺�˼·�����@�ӵġ�

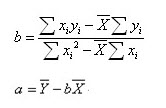

�������}4��Y=a+bX��������a��b���ûؚwֱ�������������Ӌ(j��)���^����ʲô?��75퓣��ᵽ�\(y��n)�þ��Իؚw���ľ��w���?

��������P(gu��n)�ڻؚwֱ����Ӌ(j��)���^������Ո�����W(xu��)��(x��)�y(t��ng)Ӌ(j��)�W(xu��)�����P(gu��n)֪�R���������ڱ��̲ĵ����|(zh��)��ƪ�������ƣ���ԓ���A(ch��)֪�Rδ��Ԕ��(x��)�U������

����ϵ��(sh��)Ӌ(j��)����ýy(t��ng)Ӌ(j��)����������Ӌ(j��)�㹫ʽ�ǣ�

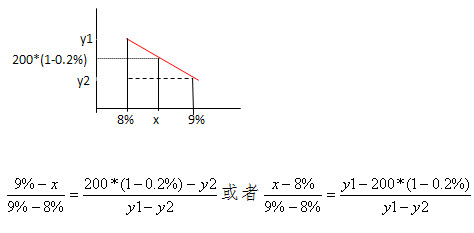

�������}5����ؔ(c��i)��(w��)�������̲ĵ�78�����[��3-7]���]�r(sh��)�g�r(ji��)ֵ�����ԓ�(xi��ng)�L�ڽ����Y���ɱ���Ӌ(j��)�㹫ʽ�и���ĸ�Ľ�ጼ�����(g��)�����^�̼����ò�ֵ�����Kb=8.05%��ȫ�^�̵�����ôӋ(j��)���?[��3-8]����ֵ��Ӌ(j��)���Kb=4.09%��Ӌ(j��)���^��?[��3-9]��Kb=10%��Ӌ(j��)�㷽��?

�������ԓӋ(j��)���У�������Ҫ�ù�Ӌ(j��)��Kbȥԇ�`��������磺��һ�ι�Ӌ(j��)Kb��8%���������F(xi��n)ֵϵ��(sh��)���õ�(P/A���8%����5)��ֵ�͏�(f��)���F(xi��n)ֵϵ��(sh��)��(P/F, 8%,5)��ֵ�������������й�ʽ������õ�һ��(g��)����200*(1-0.2%)��ֵ;Ȼ���ټ��O(sh��)Kb��9%������ͬ�ӵķ��������ʞ�9%�r(sh��)�����F(xi��n)ֵϵ��(sh��)�͏�(f��)���F(xi��n)ֵϵ��(sh��)��������ԓ��ʽ����õ�һ��(g��)С��200*(1-0.2%)���������ô��(sh��)�H���Y���ɱ��ʱض���8%��9%֮�g�����Ȼ���ó��Д�(sh��)�W(xu��)�б����ߵ�ԭ���������ֵӋ(j��)�㌍(sh��)�H��Kb����Kb=8.05%�����@ôӋ(j��)��Á���������� Ո�����W(xu��)��(x��)���P(gu��n)���A(ch��)֪�R�������Y(ji��)�ϡ�ؔ(c��i)��(w��)����W(xu��)���С���(n��i)����(b��o)���ʡ���Ӌ(j��)�㷽������������@����֪�R��Ԕ��(x��)Ӌ(j��)���^�̿Ʌ�����ؔ(c��i)��(w��)�������̲ĵ�124퓵�[��4-31]������

����(1)����Ҫ�W(xu��)��ֱ�^���^�쵽�S���yԇKb������Ŀ��(bi��o)�؈�(b��o)ֵ�ǜp�ٵ�����������������µĶ�ֱ����������D��ʾ��(2)�ٰ���ԭ���е������εȱȷ����������

������������IRR�r(sh��)��(j��ng)��׃�Q���á�

����[��3-8]��[��3-9]�в�ֵ��Ӌ(j��)��Kb���^��������cǰ��[��3-7]��ͬ�������

�������}6����ؔ(c��i)��(w��)�������̲ĵ�79�������ͨ���Y���ɱ���ʽ��Ks=Rs=Rf+...��RS����ʲô?

�������Rs��ָij�L(f��ng)�U(xi��n)�Y�a(ch��n)���A(y��)�ڈ�(b��o)���������̎����ָ��ͨ�ɵ��A(y��)��������,�Y���Ј���һ�����Y���ɱ�������һ���Ĉ�(b��o)���ʡ�

�������}7����ؔ(c��i)��(w��)�������̲ĵ�81퓣��ᵽ��Ϣ��ǰ����EBIT�ľ��w���?

�������EBIT����֧����Ϣ���Ͻ����ö�ǰ����Ϣ��

����EBIT=�I�I(y��)����-�I�I(y��)�ɱ�(�����I�I(y��)������)

����= �I�I(y��)���� - ��׃�ɱ� �C �̶��ɱ�

����= S �C V �C F

����= P*Q �C Vc*Q �C F

����=(P �C Vc)Q �C F

����= M �C F

�������}8����ؔ(c��i)��(w��)�������̲ĵ�82퓣�[��3-14]��M��ʲô=5000��30%?����3-15����DOL�Ǹ���(j��)�Ă�(g��)��ʽ���?

�������M��߅�Hؕ�I(xi��n)����M =�N������-�N������*׃��(d��ng)�ɱ���=�N������*(1-׃��(d��ng)�ɱ���)=5000*(1-70%)= 5000*30%�������

����[��3-15]�е�DOL�Ǹ���(j��)��ʽ��DOL=M/(M-F)��õġ����еķ��Ӽ�M�����ĸ��M-F�����

�������}9����ؔ(c��i)��(w��)�������̲ĵ�112��[��4-17]�н��O(sh��)�ڵ����ö�ǰ���F(xi��n)���������Ͷ�Y�~�����ؓ(f��)��(sh��)��ʾ��?

������𣺲��DZ����ؓ(f��)��(sh��)��ʾ��ԓ̎��ؓ(f��)��(sh��)��ʾ����˼�ǣ����O(sh��)�ڵ����ö�ǰ���F(xi��n)�������ǬF(xi��n)�����������������Ӌ(j��)���(xi��ng)Ŀ����(g��)�������ڃ�(n��i)�F(xi��n)���������r(sh��)�Ĝp�(xi��ng)�������H�˶��������

�������}10����ؔ(c��i)��(w��)�������̲ĵ�120��������[��4-25]���Ƿ�29��(y��ng)��Rn?NPV=NCF+... �е�Rn�Ƿ�������һ�����˼?

�������Rn��һ�N��(sh��)�W(xu��)�ϵ���(x��)�T��ʾ����������ʾ����Ȼ��(sh��)���f��������һֱ���쵽������������һ�ꡣ��[��4-25]�У����ͱ�ʾ�(xi��ng)Ŀ�����һ������������10��������

�������}11����ؔ(c��i)��(w��)�������̲ĵ�121������[��4-27]��Ո�o�� NPV=...����(sh��)ֵ��ʽ�Ľ������

�������ԓ��ʽ�У���ǰ�������(sh��)ֵ�քe��ʾ��

����-50������0��1��ĬF(xi��n)��������;

����50*(P/F,10%,1)������һ��ĬF(xi��n)��������;

����20*[(P/A,10%,11)-(P/A,10%,1)]������2-11��ĬF(xi��n)����������������ǃɹP�������

�������}12�� ��ؔ(c��i)��(w��)�������̲ĵ�124��������[��4-31]��14%��IRR��16% 14%�Ĕ�(sh��)ֵ��16%�Ĕ�(sh��)ֵС��ʲôҪ�@����ʽ? Ո�o����(y��ng)�Ã�(n��i)�巨��Ӌ(j��)��ȫ�^������

������𣺲�̫����������ᆖ�}����˼������ؔ(c��i)��(w��)�������̲ĵ�124�����Ԕ��(x��)����ʾ���\(y��n)�Ã�(n��i)�巨Ӌ(j��)���(n��i)�������ʵķ����������Ո�����a(b��)��(x��)һ��(sh��)�W(xu��)���P(gu��n)֪�R���Y(ji��)������W(xu��)��(x��)�����

����Ոע��IRR�yԇ�Ĵ�С׃���cNPV��׃�������P(gu��n)ϵ������W(xu��)�����D���⣬ԓ�D���^�M�S�Ķ�ֱ�����

�������}13����ؔ(c��i)��(w��)�������̲ĵ�127�������[��4-34]��PI����ʲô?PI=1.1704 ����ʲô? ����(zh��n)��Ͷ�Y������i����ʲô?�䔵(sh��)ֵ����ô����?

�������PI���ǬF(xi��n)ֵָ��(sh��)�������ǡ�ؔ(c��i)��(w��)����W(xu��)����Ͷ�Y�Q�߷����r(sh��)�\(y��n)�õ�һ��(g��)����ָ��(bi��o)�����������(zh��n)��Ͷ�Y������i�����(xi��ng)ĿͶ�YҪ������(������(zh��n))���������������Ƚo�������������p.126����(sh��)��5���Ќ��T�f������

�������}14����ؔ(c��i)��(w��)�������̲ĵ�131�����[��4-37]�О�β�Ӌ(j��)��B�(xi��ng)Ŀ�ă�(n��i)��������IRR, ��ʲô����12%��14% ���ӑ�(y��ng)�Ã�(n��i)�巨�ľ��w��ጼ�Ӌ(j��)���^��?

������� (1)[��4-37]���õ��Dz��������������A�����cB�����F(xi��n)���������IJ���(A�����F(xi��n)������������B�����F(xi��n)���������IJ��� )��Ȼ��Ӌ(j��)�������(n��i)��������(��A������(n��i)���������cB������(n��i)�������ʵIJ��~)�����}�е�12.74%������A�����cB������(n��i)�������ʵIJ��~��������f��A�����ă�(n��i)�������ʱ�B�����ă�(n��i)�������ʴ�12.74%�������}�ѽ�(j��ng)�ý������]�б�Ҫ��ȥӋ(j��)��B�����ă�(n��i)�������ʡ�

����(2)�P(gu��n)�����ӑ�(y��ng)�Ã�(n��i)�巨�ľ��w����cӋ(j��)���^�������Ո�����W(xu��)��(x��)��(sh��)�W(xu��)���P(gu��n)֪�R�����Y(ji��)�υ�����ؔ(c��i)��(w��)�������̲ĵ�124�[��4-31]�����P(gu��n)��(n��i)�巨Ӌ(j��)���(n��i)�������ʵă�(n��i)�ݡ�