�����gӭ�M(j��n)�룺ע�ԕ�Ӌ���W(w��ng)�j(lu��)�n�����Mԇ ����������ϢՈ�L����ע�ԕ�Ӌ����ԇՓ��

������1�� �v�x

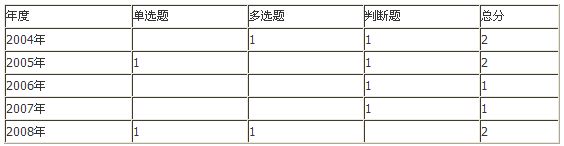

�����v�꿼�}�u��

�������Կ�������������c�����������Կ��^�}(���x�}�����x�}���Д��})����ʽ�������������ռ���֞�2�����������

������һ��(ji��) �����ĸ���

����֪�R�c1�������ĸ���

����һ���������ĸ���

���������c�����ƶ��ܲ��ɷ�������������Ƕ����ƶȵķ��ɱ��F(xi��n)��ʽ������������ƶ�(���Q����)�t�Ƕ������_���ľ��w��(n��i)�ݡ��������ƶ��Ƕ��ձ��|(zh��)��������������Ҫ������

�����������������˝M�����������Ҫ���{�����Ι�(qu��n)��������ơ��o��?sh��)�ȡ��ؔ�������һ�N��ʽ��

����1.�����LJ���ȡ��ؔ�������һ�N��Ҫ����

����ȡ��ؔ��������ֶ��ж�N�����������綐�ա��l(f��)��؛���������l(f��)�Ї��������M�����P�]�ȵ�������������Մt�Ǵև���ȡ��ؔ���������Ҫ��ʽ�����

����2.��������������(j��)�����Ι�(qu��n)���������Єe�ڰ�Ҫ�ط����һ�����

�������䆖�}�漰���ɂ��������}��һ�Ƿ�������w;���Ƿ��������(j��)����

�������շ������ԇ��Ҟ����w���M(j��n)�еķ���������һ�����t���Ը����a(ch��n)Ҫ�ص������ߞ����w���M(j��n)�еķ���;���շ����LJ��ґ{�����Ι�(qu��n)���M(j��n)�еķ��������һ�����t�ǻ������a(ch��n)Ҫ�����M(j��n)�еķ������

����3.������Ŀ���ǝM�����������Ҫ

����4.���վ��Пo���ԡ������Ժ̶��Ե���ʽ����

��������������һ�������Ľy(t��ng)һ�w���������o�������ȱһ�������������У��o�����Ǻ��������������DZ����������̶����nj������Ժ͟o���Ե�һ�NҎ(gu��)���ͼs����

���������LJ����ƶ��������{(di��o)�������c�{����֮�g�����{������ę�(qu��n)�����x��(w��)�P(gu��n)ϵ�ķ���Ҏ(gu��)���Ŀ��Q�������LJ��Ҽ��{��������������������{�����О��(zh��n)�t����Ŀ���DZ��χ�������ͼ{���˵ĺϷ���(qu��n)��������S�o(h��)�����Ķ��������������C���ҵ�ؔ������������

1 2 3 4 5 6 7 8 9 10 ...

��һ� >> �������P(gu��n)���]��

2009��ע����ԇ��V(���ƶ�)���������x��������������2009��ע�ԕ�Ӌ����ԇ���ƶȡ���(j��ng)��(j��)�����o��(d��o)�R�� ��������������2009��ע�ԕ�Ӌ����ԇ���ƶȡ���Ӌ���v�x�R�� ��������������2009��ע�ԕ�Ӌ����ԇ����Ŀ��Ҫ�c����