第四節(jié) 期后事項

一�����、期后事項的含義(發(fā)生與發(fā)現(xiàn)的區(qū)別)(教材P619)

期后事項是指資產(chǎn)負債表日至審計報告日之間發(fā)生的事項以及審計報告日后發(fā)現(xiàn)的事實�����。

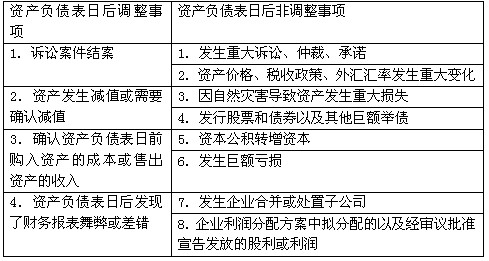

二、期后事項的種類(教材P620)

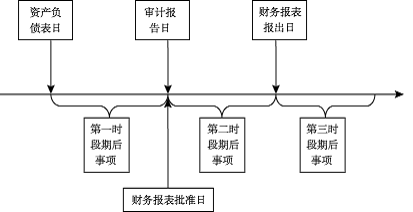

三.不同時段期后事項及CPA責(zé)任劃分(教材圖25-1)(教材P621)

圖25-1 期后事項分段示意

四�、主動識別第一時段期后事項(教材P621)

1.基本原則

注冊會計師應(yīng)當(dāng)實施必要的審計程序,獲取充分����、適當(dāng)?shù)膶徲嬜C據(jù),以確定截至審計報告日發(fā)生的���、需要在財務(wù)報表中調(diào)整或披露的事項是否均已得到識別����。

資產(chǎn)負債表日至審計報告日之間發(fā)生的期后事項屬于第一時段期后事項���。對于這一時段的期后事項����,注冊會計師負有主動識別的義務(wù)��,應(yīng)當(dāng)設(shè)計專門的審計程序來識別這些期后事項�����,并根據(jù)這些事項的性質(zhì)判斷其對財務(wù)報表的影響���,進而確定是進行調(diào)整還是披露。

2.知悉對財務(wù)報表有重大影響的期后事項時的考慮

在實施了上述用以識別期后事項的審計程序后�����,如果知悉對財務(wù)報表有重大影響的期后事項����,注冊會計師應(yīng)當(dāng)考慮這些事項在財務(wù)報表中是否得到恰當(dāng)?shù)臅嬏幚砘蛴枰猿浞峙丁?/P>

如果所知悉的期后事項屬于調(diào)整事項,注冊會計師應(yīng)當(dāng)考慮被審計單位是否已對財務(wù)報表做出適當(dāng)?shù)恼{(diào)整����。如果所知悉的期后事項屬于非調(diào)整事項,注冊會計師應(yīng)當(dāng)考慮被審計單位是否在財務(wù)報表附注中予以充分披露��。

相關(guān)推薦:

2011注冊會計師考試《會計》預(yù)習(xí)講義匯總

2011年注冊會計師考試時間預(yù)測:9月10日-11日

各地2010年注冊會計師考試成績查詢?nèi)肟趨R總

2011年注冊會計師考試報名時間預(yù)測:3月-4月

试听

试听