�������Ĺ�(ji��) ؔ(c��i)��(w��)�C�Ϸ���

����һ��ؔ(c��i)��(w��)�C�Ϸ����ĺ��x�����c(di��n)

����һ��(g��)��ȫ��Ч�ľC��ؔ(c��i)��(w��)����ָ��(bi��o)�wϵ��횾߂�����(g��)����Ҫ�أ�

����(1)ָ��(bi��o)Ҫ���Rȫ�m��(d��ng);

����(2)���oָ��(bi��o)����ƥ��;

����(3)�M����Ϣ��Ҫ����

����������ؔ(c��i)��(w��)�C�Ϸ�������

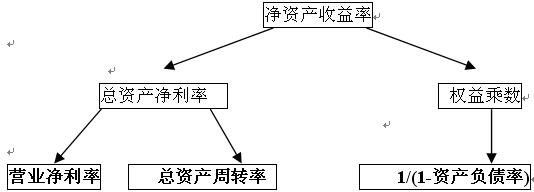

����(һ)�����Ű�ؔ(c��i)��(w��)�����wϵ

����ԓ�wϵ�ԃ��Y�a(ch��n)�����ʞ��������

�����Ű��wϵ����Ҫָ��(bi��o)֮�g���P(gu��n)ϵ���£�

�������Y�a(ch��n)������=�I(y��ng)�I(y��)�����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ���(qu��n)��˔�(sh��)

��������

�����I(y��ng)�I(y��)������=������(r��n)/�I(y��ng)�I(y��)����

�������Y�a(ch��n)���D(zhu��n)��=�I(y��ng)�I(y��)����/ƽ���Y�a(ch��n)���~

������(qu��n)��˔�(sh��)

����=�Y�a(ch��n)���~/�ɖ|��(qu��n)�濂�~

����=1��(1-�Y�a(ch��n)ؓ(f��)����)

����1������� �ֽ����(l��i)�ĠI(y��ng)�I(y��)�����ʺͿ��Y�a(ch��n)���D(zhu��n)�ʣ����Է�ӳ��I(y��)�Ľ�(j��ng)�I(y��ng)��(zh��n)�������@�ɂ�(g��)ָ��(bi��o)��(j��ng)���ʷ�����׃������

����2���� �ֽ����(l��i)��ؔ(c��i)��(w��)�ܗU(��(qu��n)��˔�(sh��))���Է�ӳ��I(y��)��ؔ(c��i)��(w��)�����������һ���(l��i)�f(shu��)�������Y�a(ch��n)�������^�ߵ���I(y��)����ؔ(c��i)��(w��)�ܗU�^�����������֮��Ȼ����

����3�����y(t��ng)�����wϵ�ľ�����

����(1)Ӌ(j��)�㿂�Y�a(ch��n)����(r��n)�ʵġ����Y�a(ch��n)���ڡ�������(r��n)����ƥ���������ܷ�ӳ��(sh��)�H�Ļ؈�(b��o)�����

����(2)�](m��i)�Ѕ^(q��)�ֽ�(j��ng)�I(y��ng)���(d��ng)�p��ͽ��ڻ��(d��ng)�p��

����(3)�](m��i)�Ѕ^(q��)����Ϣؓ(f��)���c�o(w��)Ϣؓ(f��)��

�������P(gu��n)���]��

��(b��o)2010ע��(hu��)�n�� ��09�n��+100Ԫ����������������������

2010��ע��(c��)��(hu��)Ӌ(j��)������Ŀ��(b��o)������Ҋ(ji��n)�ͽ��h��������������

ע��(c��)��(hu��)Ӌ(j��)����ԇ��Ŀ��(b��o)���y�׳̶ȼ���(b��o)��ע�����(xi��ng)��������������

2010ע��(hu��)��(f��)��(x��)����ż�����A(ch��)�����W(xu��)��(x��)Ӌ(j��)����������������

2010ע��(hu��)��ԇ��Ŀ���c(di��n)������A(ch��)������(b��o)������