бббббюбю┐╝№c40г║╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р ░┤╒╒б╢╓╨╚A╚╦├ё╣▓║═ЗЇ╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢РХ║╨╨Чl└¤б╖╡─╥О(guий)╢и║═ЗЇ╝╥╙╨ъP(guибn)▓┐щT╡─╥О(guий)╢и╙Л╦убг

бббб1.╗ї▒╛╜и╘O(shии)эЧ─┐╡─╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢РСк(yийng)░┤╧┬╩╜╙Л╦уг║

бббб╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р=(╣д│╠┘M╙├+╞ф╦√┘M╙├+юA(yи┤)Вф┘M)б┴╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р╢Р┬╩

бббб2.╝╝╨g(shи┤)╕─╘ьэЧ─┐╡─╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢РСк(yийng)░┤╧┬╩╜╙Л╦уг║

бббб╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р=[╜и╓■╣д│╠┘M+(╞ф╦√┘M╙├+юA(yи┤)Вф┘M)б┴(╜и╓■╣д│╠┘Mб┬╣д│╠┘M╙├)]б┴╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р╢Р┬╩

бббббю┐╝№c41г║╜и╘O(shии)╞┌╪ФД╒(wи┤)┘M╙├╡─╚б┘MШ╦(biибo)Ь╩(zhи│n) ╕їУ■(jи┤)╜и╘O(shии)эЧ─┐╗I╝п┘Y╜Ё╡─╛▀ґw▐k╖и��бв╜Ёю~║═уy╨╨┘J┐ю└√┬╩�бв╩╓└m(xи┤)┘M┬╩╝░╞ф╦√╙╨ъP(guибn)╥О(guий)╢и╙Л╦убг

бббб1.ЗЇГ╚(nииi)╜ш┐ю╜и╘O(shии)╞┌└√╧вг║╥К▒╛╞к╡┌╢■╒┬╡┌╬х╣Э(jiиж)╧ръP(guибn)Г╚(nииi)╚▌���бг

бббб2.ЗЇ═т╜ш┐ю╜и╘O(shии)╞┌└√╧в���бгЗЇ═т╜ш┐ю(░№└иЗЇГ╚(nииi)═тО┼╜ш┐ю)╡─└√╧в┼cЗЇГ╚(nииi)╜ш┐ююР═мгм╡л╨шМв┘J┐ю├√┴x─ъ└√┬╩░┤Хrщg╒█╦у│╔╙╨╨з─ъ└√┬╩�����бг(╘Ф╥К╡┌╥╗╞к╧ръP(guибn)Г╚(nииi)╚▌)

бббббюбюбюбю┐╝№c42г║╗ї▒╛юA(yи┤)Вф┘M ╗ї▒╛юA(yи┤)Вф┘M╩╟╓╕╘┌│є▓╜╘O(shии)╙Л╝░╕┼╦уГ╚(nииi)ыy╥╘юA(yи┤)┴╧╡─╣д│╠┘M╙├�����гмГ╚(nииi)╚▌░№└иг║

бббб1.╘┌┼·Ь╩(zhи│n)╡─│є▓╜╘O(shии)╙Л╖╢З·Г╚(nииi)��гм╝╝╨g(shи┤)╘O(shии)╙Лбв╩й╣дИD╘O(shии)╙Л╝░╩й╣д▀^│╠╓╨╦ї╘І╝╙╡─╣д│╠┘M╙├;╘O(shии)╙Л╫Г╕№�гм╛╓▓┐╡╪╗ї╠О└э╡╚╘І╝╙╡─┘M╙├бг

бббб2.╥╗░у╫╘╚╗Ю─(zибi)║ж╘ь│╔╡─Уp╩з║═юA(yи┤)╖└╫╘╚╗Ю─(zибi)║ж╦ї▓╔╚б╡─┤ы╩й┘M╙├�����бгМН╨╨╣д│╠▒гыU╡─╣д│╠эЧ─┐┘M╙├Ск(yийng)▀mоФ(dибng)╜╡╡═�����бг

бббб3.┐в╣дҐЮ╩╒ХrЮщшb╢и╣д│╠┘|(zhим)┴┐Мжы[▒╬╣д│╠▀M╨╨▒╪╥к╡─═┌╛Ґ║═╨▐П═(fи┤)┘M╙├���бг

бббб╞ф╙Л╦у╣л╩╜╚ч╧┬г║

бббб╗ї▒╛юA(yи┤)Вф┘M=(╘O(shии)Вф╝░╣д╞і╛▀┘П╓├┘M+╜и╓■░▓╤b╣д│╠┘M╙├+╣д│╠╜и╘O(shии)╞ф╦√┘M╙├)б┴╗ї▒╛юA(yи┤)Вф┘M┬╩

бббб╗ї▒╛юA(yи┤)Вф┘M┬╩╡─╚б╓╡Ск(yийng)И╠(zhик)╨╨ЗЇ╝╥╝░▓┐щT╡─╙╨ъP(guибn)╥О(guий)╢и���бг

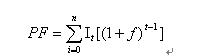

бббббюбюбюбю┐╝№c43г║ЭqГrюA(yи┤)Вф┘M ЭqГrюA(yи┤)Вф┘M╩╟╓╕╜и╘O(shии)эЧ─┐╘┌╜и╘O(shии)╞┌щgГ╚(nииi)╙╔╙┌Гr╕ё╡╚╫Г╗п╥¤╞Ё╣д│╠╘ьГr╫Г╗п╡─юA(yи┤)ЬyюA(yи┤)┴Є┘M╙├�����бг┘M╙├Г╚(nииi)╚▌░№└иг║╚╦╣д�����бв╘O(shии)Вф�����бв▓─┴╧бв╩й╣дЩC╨╡╡─Гr▓ю┘M�гм╜и╓■░▓╤b╣д│╠┘M╝░╣д│╠╜и╘O(shии)╞ф╦√┘M╙├╒{(diидo)╒√гм└√┬╩��бвЕR┬╩╒{(diидo)╒√╡╚╘І╝╙╡─┘M╙├�бг

ббббЭqГrюA(yи┤)Вф┘M╡─Ьy╦у╖╜╖игм╥╗░у╕їУ■(jи┤)ЗЇ╝╥╥О(guий)╢и╡─═╢┘Y╛C║╧Гr╕ё╓╕Ф╡(shи┤)����гм░┤╣└╦у─ъ╖▌Гr╕ё╦о╞╜╡─═╢┘YЮщ╗їФ╡(shи┤)гм▓╔╙├П═(fи┤)└√╖╜╖и╙Л╦у��бг╙Л╦у╣л╩╜Ющг║

бббб╩╜╓╨ PF --ЭqГrюA(yи┤)Вф┘M;

ббббn --╜и╘O(shии)╞┌─ъ╖▌Ф╡(shи┤);

ббббIt --╜и╘O(shии)╞┌╓╨╡┌t─ъ╡─═╢┘Yю~����гм░№└и╘O(shии)Вф╝░╣д╞і╛▀┘П╓├┘M����бв╜и╓■░▓╤b╣д│╠┘Mбв╣д│╠╜и╘O(shии)╞ф╦√┘M╙├╝░╗ї▒╛юA(yи┤)Вф┘M;

ббббf --─ъ═╢┘YГr╕ё╔╧Эq┬╩�бг

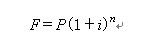

бббббюбюбю┐╝№c44г║╜и╘O(shии)╞┌┘J┐ю└√╧в ╜и╘O(shии)╞┌┘J┐ю└√╧в░№└и╧ҐЗЇГ╚(nииi)уy╨╨║═╞ф╦√╖╟уy╨╨╜Ё╚┌ЩCШЛ(gи░u)┘J┐юбв│І┐┌╨┼┘J���бв═тЗЇ╒■╕о┘J┐ю��бвЗЇыH╔╠ШI(yии)уy╨╨┘J┐ю╥╘╝░╘┌╛│Г╚(nииi)═т░l(fиб)╨╨╡─Вї╚п╡╚╘┌╜и╘O(shии)╞┌щgГ╚(nииi)Ск(yийng)ГФ▀А╡─╜ш┐ю└√╧в�бг╜и╘O(shии)╞┌╜ш┐ю└√╧вМН╨╨П═(fи┤)└√╙Л╦у��бг

бббб1.Мж╙┌┘J┐ю┐Вю~╥╗┤╬╨╘┘J│І╟╥└√┬╩╣╠╢и╡─┘J┐ю��гм░┤╧┬┴╨╣л╩╜╙Л╦уг║

бббб┘J┐ю└√╧в=F-P

бббб╩╜╓╨ P--╥╗┤╬╨╘┘J┐ю╜Ёю~;

ббббF--╜и╘O(shии)╞┌▀А┐юХr╡─▒╛└√║═;

ббббi--─ъ└√┬╩;

ббббn--┘J┐ю╞┌╧▐�����бг

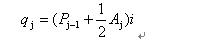

бббб2.оФ(dибng)┐В┘J┐ю╩╟╖╓─ъ╛ї║т░l(fиб)╖┼Хr��гм╜и╘O(shии)╞┌└√╧в╡─╙Л╦у╥к░┤оФ(dибng)─ъ╜ш┐ю╘┌─ъ╓╨╓з╙├┐╝С]�гм╝┤оФ(dибng)─ъ┘J┐ю░┤░ы─ъ╙Л╧в���гм╔╧─ъ┘J┐ю░┤╚л─ъ╙Л╧в��бг╙Л╦у╣л╩╜Ющг║

бббб╩╜╓╨ qj --╜и╘O(shии)╞┌╡┌j─ъСк(yийng)╙Л└√╧в;

ббббpj-1--╜и╘O(shии)╞┌╡┌(j-1)─ъ─й┘J┐ю└█╙Л╜Ёю~┼c└√╧в└█╙Л╜Ёю~╓о║═;

ббббAj--╜и╘O(shии)╞┌╡┌ j ─ъ┘J┐ю╜Ёю~;

ббббi--─ъ└√┬╩��бг

бббббюбюбюбю┐╝№c45г║╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р ╣╠╢и┘Yоa(chигn)═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р╩╟╓╕Мж╘┌╬╥ЗЇ╛│Г╚(nииi)▀M╨╨╣╠╢и┘Yоa(chигn)═╢┘Y╡─Ж╬╬╗║═ВА╚╦(▓╗║м╓╨═т║╧┘Y╜Ы(jийng)аI╞ґШI(yии)�бв╓╨═т║╧╫і╜Ы(jийng)аI╞ґШI(yии)║══т╔╠кЪ┘Y╞ґШI(yии))╒і╩╒╡─╢Р╖Nгм║Ж╖Q═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р��бг

бббб1.╢Р┬╩

бббб═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р╡─╢Р┬╩�гм╕їУ■(jи┤)ЗЇ╝╥оa(chигn)ШI(yии)╒■▓▀║═эЧ─┐╜Ы(jийng)Э·╥О(guий)─гМН╨╨▓юДe╢Р┬╩гм╖╓0%�����бв5%����бв10%бв15%��бв30%╬хВАЩn┤╬�����бг╞ф╓╨

бббб(1)╗ї▒╛╜и╘O(shии)эЧ─┐═╢┘Y╦─Щn┤╬╢Р┬╩���гм╝┤0%�����бв5%����бв15%бв30%���бг

ббб���бв┘0%╢Р┬╩ ЗЇ╝╥╝▒╨ш░l(fиб)╒╣╡─эЧ─┐гм╚ч▐r(nиоng)ШI(yии)���бв┴╓ШI(yии)��бв╦о└√��бв─▄╘┤�����бв╜╗═и�����бв═и╙Н����бв╘н▓─┴╧��бв┐╞╜╠����бв╡╪┘|(zhим)┐▒╠╜бв╡V╔╜щ_▓╔╡╚╗ї╡A(chи│)оa(chигn)ШI(yии)║═▒б╚єнh(huивn)╣Э(jiиж);Ющ┼ф║╧╖┐╕─�гм│╟рl(xiибng)ВА╚╦╨▐╜ибв┘П┘I╫б╒м╡─═╢┘Y�����бг

ббб�бв┌5%╢Р┬╩ фУшFбв╗п╣д�бв╩п╙═бв╦о─р╡╚╓╪╥к╘н▓─┴╧эЧ─┐;╓╪╥кЩC╨╡����бвыК╫╙бв▌p╣дШI(yии)║═╨┬╨═╜и▓─эЧ─┐;Ж╬╬╗╨▐╜и����бв┘П┘I╥╗░у╨╘╫б╒м═╢┘Y��бг

ббб���бв█30%╢Р┬╩ ╣л┐ю╨▐╜ибв┘П┘I╕▀Ш╦(biибo)Ь╩(zhи│n)кЪщTкЪ╘║��бвДe╩√╩╜╫б╒м;Ш╟╠├Ё^╦ї╥╘╝░ЗЇ╝╥З└╕ё╧▐╓╞░l(fиб)╒╣╡─эЧ─┐��бг

ббб�����бв▄15%╢Р┬╩ ▓╗М┘╙┌╥╘╔╧╚¤юР╡─╞ф╦√эЧ─┐���бг

бббб(2)╕№╨┬╕─╘ьэЧ─┐░┤Г╔Щn╢Р┬╩���гм╝┤0%бв10%�����бг

ббб����бв┘0%╢Р┬╩ ЗЇ╝╥╝▒╨ш░l(fиб)╒╣╡─эЧ─┐;Ж╬╝Г╣д╦З╕─╘ь║═╘O(shии)Вф╕№╨┬эЧ─┐�����бг

ббббв┌10%╢Р┬╩ ▓╗М┘╙┌╔╧╩І╡─╞ф╦√эЧ─┐�бг

бббб2.╙Л╢Р╥└У■(jи┤)

бббб═╢┘Y╖╜╧Ґ╒{(diидo)╣Э(jiиж)╢Р╥╘╣╠╢и┘Yоa(chигn)═╢┘YэЧ─┐МНыH═ъ│╔═╢┘Yю~Ющ╙Л╢Р╥└У■(jи┤)бгМНыH═ъ│╔═╢┘Y░№└иг║╘O(shии)Вф╝░╣д╞і╛▀┘П╓├┘M���бв╜и╓■░▓╤b╣д│╠┘M���бв╣д│╠╜и╘O(shии)╞ф╦√┘M╙├╝░юA(yи┤)Вф┘Mбг╡л╕№╨┬╕─╘ьэЧ─┐╩╟╥╘╜и╓■╣д│╠МНыH═ъ│╔╡─═╢┘Yю~Ющ╙Л╢Р╥└У■(jи┤)����бг

бббб╧ръP(guибn)цЬ╜╙г║╘ьГrОЯ┐╝╘Зб╢╣д│╠╘ьГr╙ЛГr┼c┐╪╓╞б╖┐╝№c╖╓╬І(╢■)

бббббббббббббб2008─ъ╘ьГr╣д│╠ОЯб╢╙ЛГr┼c┐╪╓╞б╖╣л╩╜эШ┐┌┴я╙ЫСЫ

бббббббббббббб2008─ъ╘ьГr╣д│╠ОЯб╢╣д│╠╘ьГr╙ЛГr┼c┐╪╓╞б╖─гФM╘З╛э

бббб╧ръP(guибn)═╞╦]г║2008─ъ╚лЗЇ╘ьГr╣д│╠ОЯ┐╝╘З╕і╡╪Иґ├√╨┼╧вЕR┐В

бббббббббббббб2008─ъ╘ьГrОЯ╜╠▓─┼c┤ґ╛V╤╪╙├06─ъ░ц╜╠▓─╝░┤ґ╛V

бббббббббббббб╘ьГr╣д│╠ОЯ1997─ъбкбк2006─ъ╕і┐╞Ъv─ъ╒цю}ЕR┐В

бббббббббббббб╥╗┤╬═и▀^╘ьГr╣д│╠ОЯИ╠(zhик)ШI(yии)┘Y╕ё┐╝╘З╡─├╪╘E

бббббббббббббб2008─ъ╘ьГr╣д│╠ОЯИ╠(zhик)ШI(yии)┘Y╕ё┐╝╘ЗП═(fи┤)┴Х(xик)ыs╒Д

╕№╢р╨┼╧в╒И╘LЖЦг║┐╝╘З░╔╘ьГrОЯЩ┌─┐бббб▀M╚ы╘ьГrОЯ╒УЙп>>